含み益1000万円超え!家族4人の資産を全公開【2026年6月版】

毎月恒例の、わが家の資産公開です。今月は、先に結論の数字から出します。

- 家族4人の合計資産:25,304,366円(約2,530万円)

- 含み益(増えた分):+10,471,758円(約1,047万円)

- 先月(5月)からの増減:約400万円のプラス

ついに、家族合計の含み益が1,000万円を突破しました。

含み益とは、「買ったときより値上がりしているけれど、まだ売っていない利益」のこと。売って初めて確定するので、今はあくまで“紙の上の利益”です。

数字にするとあっさり見えますが、ここまで来るのに、胃が痛くなるような暴落も何度も経験しています。そのリアルな話は、後半でお伝えします。では、6月2日時点の家族全員の資産を全公開します。

家族全員の資産まとめ(先に結論)

| 誰の資産 | 評価額 | 含み益 | 損益率 |

|---|---|---|---|

| 自分(私) | 10,315,527円 | +3,393,257円 | +49.01% |

| 妻 | 9,001,779円 | +3,220,143円 | +55.69% |

| 子供① | 2,588,218円 | +1,560,296円 | +151.79% |

| 子供② | 3,398,842円 | +2,298,062円 | +208.76% |

| 家族合計 | 25,304,366円 | +10,471,758円 | ― |

家族全体の含み益は1,047万円超。

投資に回したお金(元本)は合計で約1,480万円。それが今、約2,530万円になっています。差し引き約1,047万円ぶん増えた、ということです。

損益率=投資したお金が何%増えたかを表す数字。「+50%」なら1.5倍、「+200%」なら3倍になった、という意味です。

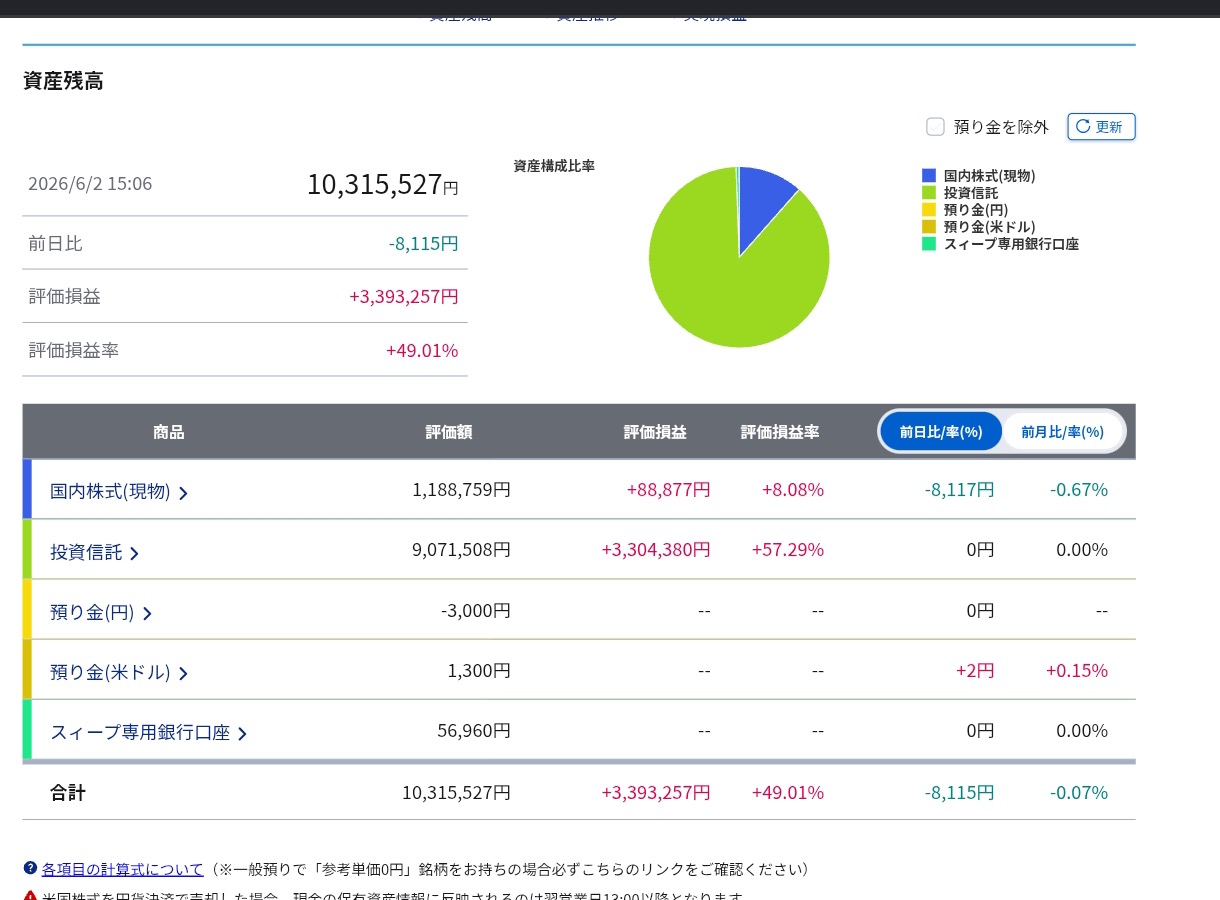

【本人】私の資産:1,031万円

合計:10,315,527円(含み益 +3,393,257円 / +49.01%)

2026年6月2日15時06分時点のSBI証券の数字です。

| 種別 | 評価額 | 含み益 | 損益率 |

|---|---|---|---|

| 投資信託 | 9,071,508円 | +3,304,380円 | +57.29% |

| 国内株式(現物) | 1,188,759円 | +88,877円 | +8.08% |

投資信託の含み益が330万円を超えました。市場全体にまとめて投資する「インデックス投資」を、地道に続けてきた成果です。

国内株式は高配当株が中心で、年間で約3万円の配当が入ります。値動きよりも「毎年もらえる配当(持っているだけで受け取れるお金)」が目的で持っている部分です。

【妻】妻の資産:900万円

合計:9,001,779円(含み益 +3,220,143円 / +55.69%)

| 種別 | 評価額 | 含み益 | 損益率 |

|---|---|---|---|

| 投資信託 | 8,683,132円 | +3,218,167円 | +58.88% |

| 国内株式(現物) | 299,015円 | +1,976円 | +0.66% |

| スイープ専用銀行口座 | 22,632円 | ― | ― |

妻の資産もとうとう900万円を突破しました。

損益率が私より高い(+55.69% vs 私の+49.01%)のは、2025年のトランプショック(暴落)のときに、夫婦で思い切って一括投資した分が大きく育ってきたからです。あのとき「本当に大丈夫なの?」と何度も言われながら、二人で信じて持ち続けた甲斐がありました。

【子供たち】ジュニアNISAも大公開

子供が2人いて、どちらもジュニアNISAで積み立てていました。ジュニアNISAは2023年末で新規積立が終わっていますが、非課税のまま持ち続けることができるので、引き続き保有しています。

子供①:2,588,218円(含み益 +151.79%)

| 種別 | 評価額 | 含み益 | 損益率 |

|---|---|---|---|

| 投資信託 | 2,584,842円 | +1,559,083円 | +151.99% |

| 国内株式(現物) | 3,135円 | +1,213円 | +63.11% |

投資信託の含み益だけで155万円超。元手の1.5倍以上になっています。

子供②:3,398,842円(含み益 +208.76%)

| 種別 | 評価額 | 含み益 | 損益率 |

|---|---|---|---|

| 投資信託 | 3,395,467円 | +2,296,866円 | +209.07% |

| 国内株式(現物) | 3,135円 | +1,196円 | +61.68% |

子供②の損益率はプラス208.76%。つまり投資したお金が3倍以上になっています。

ジュニアNISAに積み立てていたのは、もらった子育て給付金など。「もらったお金は使わずそのまま投資」というルールで、コツコツ入れ続けた分が、こういう形で結実しています。

先月(2026年5月)との比較

5月時点の家族合計は約2,100万円以上でした。1ヶ月で約400万円以上増えたことになります。株式市場が好調だったことと、毎月の積立が続いていることが重なった結果です。1か月でどれだけ動いたかは、2026年5月の資産公開と見比べるとよくわかります。

もちろん、来月どうなるかはわかりません。暴落が来れば一気に300万円減ることもあります。でも、それも長期投資では“いつものこと”。「下がっても売らない」という方針は変わりません。

マシマシおやじの実体験──暴落を乗り越えて、今がある

今でこそ含み益1,000万円なんて書いていますが、私の投資は、ずっと順調だったわけではありません。

実は、初めて買った個別株は、リーマンショックで半値になりました。あのときの「お金が溶けていく」感覚は、今でも忘れられません。結局、持っていた株をすべて手放し、一度は株式市場から完全に退場しました。「もう二度と投資なんてしない」——そう思って、しばらく市場から離れていたのです。

それでも40歳を過ぎてから、「このままでは老後が不安だ」と思い直して再スタート。ところが2025年、今度はトランプショックが直撃します。夫婦合わせて評価額が一時マイナス100万円を超えました。正直、口座を開くのが怖い日もありました。

でも、私たちは売りませんでした。

過去をふり返ると、暴落は何度も起きましたが、そのたびに、売らずに持ち続けた人が報われてきた。そう信じて、ただ積立を続けたのです。

結果は、ご覧のとおりです。あのとき投げ売りしていたら、この含み益は1円も生まれていませんでした。売らずに持ち続けたからこそ、複利(増えたお金がさらに増えていく効果)が最大限に働いたのだと、今ははっきり実感しています。

特別な才能はいりません。やったことは「暴落が来ても売らずに、続けただけ」です。

わが家の投資のベースになっているSBI証券

わが家の口座は、家族4人ぶんすべてSBI証券です。4人分を無料で開設でき、クレジットカードでの積立(Vポイント還元あり)も使えたからこそ、ここまで続けてこられました。

これからNISAを始めるなら、まずは口座開設から。私が実際にやった手順を、こちらでやさしくまとめています。

私のように、毎月のキャッシュも少し欲しくて高配当株に興味が出てきた方は、こちらの記事もどうぞ。

まとめ:家族で一緒にやるのが一番

| 誰の資産 | 評価額 | 含み益 |

|---|---|---|

| 自分 | 10,315,527円 | +3,393,257円 |

| 妻 | 9,001,779円 | +3,220,143円 |

| 子供① | 2,588,218円 | +1,560,296円 |

| 子供② | 3,398,842円 | +2,298,062円 |

| 合計 | 25,304,366円 | +10,471,758円 |

家族4人で取り組むNISAは、非課税枠も4倍。

一人でひっそりやるより、家族みんなで取り組む方がモチベーションも続きます。長く続けることが、資産形成では一番の近道です。

迷っている時間があるなら、千円でも一万円でも、さっさと始めてしまうのがいい——8年続けてきた私の、正直な結論です。

また来月も報告します。

※本記事は情報提供を目的としており、特定の投資商品の購入を推奨するものではありません。投資は自己責任でお願いします。数値は2026年6月2日時点のSBI証券アプリのデータに基づいています。

管理人

資産マシマシおやじ

都内会社員・48歳

- 📅 40歳から投資スタート(投資歴8年)

- 👨👩👧👦 子供2人(8歳・5歳)・住宅ローンあり

- 💰 世帯年収:約650万円

- 📊 投資手法:NISA・高配当株

- 🏄 趣味:サーフィン・ラーメン食べ歩き