高配当株で不労所得を作る方法【40代サラリーマンの実践記】銘柄選び3つの基準

「働かなくてもお金が入ってくる」——そんな不労所得を作りたいと思ったことはありませんか?

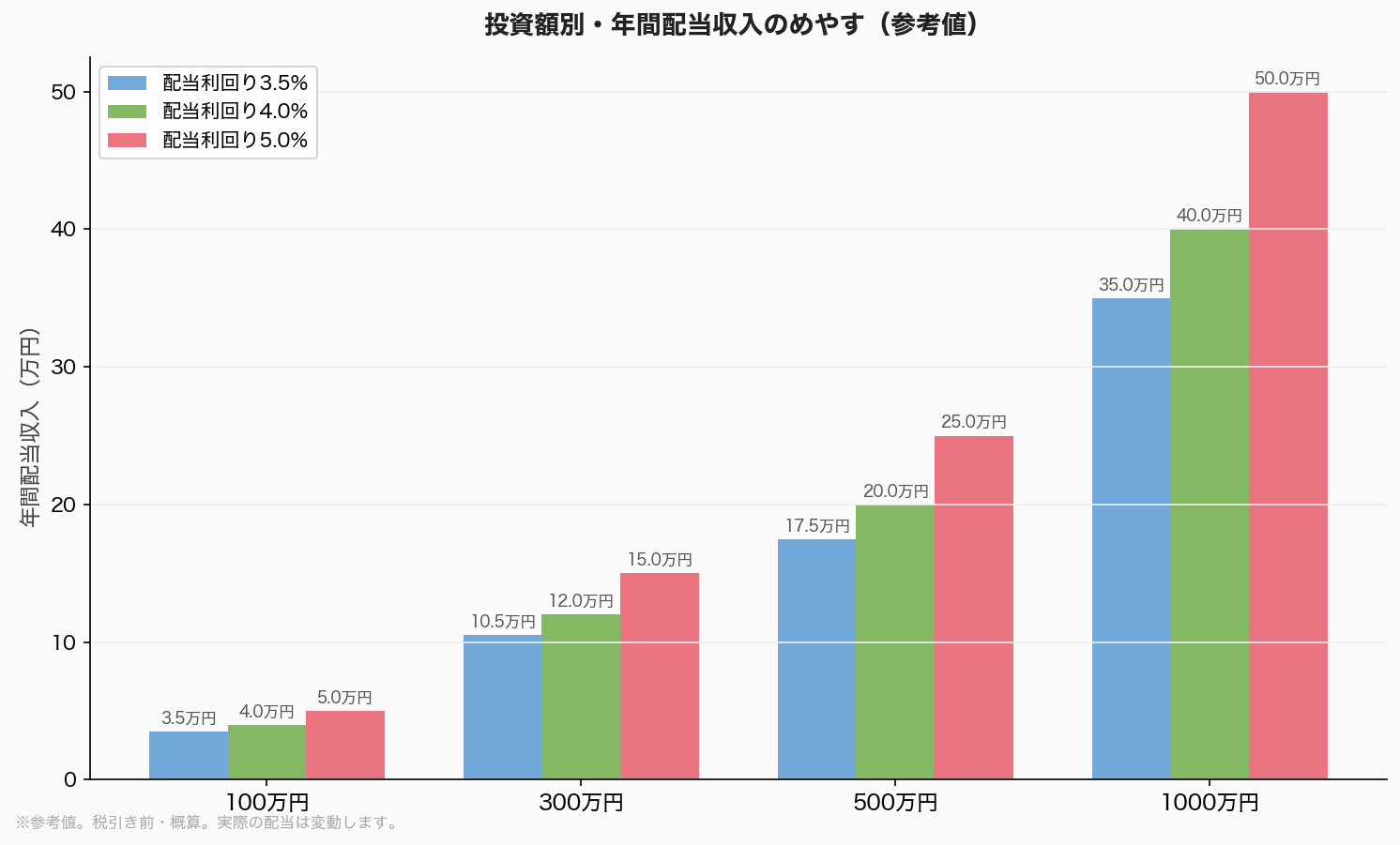

高配当株投資は、株を持っているだけで定期的に配当金がもらえる仕組みです。私が42歳から始めて6年。たとえば100万円分の高配当株で、年間約3万円の配当金が入ってきます。大きな額ではありませんが、コツコツ買い増すことで、じわじわと「第2の給料」が育っていきます。

今回は、私が実践している高配当株投資の方法を詳しくご紹介します。

高配当株投資とは?

企業は毎年(または半年ごと)に、利益の一部を株主に還元します。これが配当金です。

配当利回りという指標で、どれくらいの割合で配当が出るかがわかります。

配当利回り = 年間配当金 ÷ 株価 × 100

例:株価1,000円・年間配当30円の銘柄 → 配当利回り3%

一般的に配当利回り3〜5%以上の銘柄を「高配当株」と呼びます。

私が銘柄を選ぶ3つの基準

闇雲に高配当株を買うと失敗します。私が重視しているのはこの3点です。

基準1:配当利回りが3.5%以上

最低ラインとして配当利回り3.5%以上を設定しています。

これは銀行預金の利率と比較したときに「投資する価値がある」と感じるラインです。ただし、利回りが高すぎる(7%以上)銘柄は逆に危険信号の場合もあるため注意が必要です。

基準2:配当が10年以上連続で出ている

配当を長期にわたって出し続けている企業は、それだけ安定した収益基盤を持っています。

私は最低でも10年以上連続配当を出している企業を候補にしています。リーマンショックやコロナショックを乗り越えても配当を維持できた企業は、それなりの底力があります。

基準3:配当性向が50〜60%以内

配当性向とは、利益のうち何%を配当に回しているかを示す指標です。

配当性向 = 年間配当金 ÷ 1株あたり利益(EPS) × 100

配当性向が80〜90%以上の企業は、利益のほとんどを配当に回しており、業績が少し悪化しただけで減配のリスクがあります。50〜60%以内が安心です。

私のポートフォリオ(業種分散の例)

高配当株は業種を分散させることが重要です。同じ業種に集中すると、その業界が不振のときに一気に打撃を受けます。

| 業種 | 理由 |

|---|---|

| 通信 | 生活インフラで安定収益 |

| 銀行・金融 | 高利回りが多い |

| 商社 | 国際的に分散された収益基盤 |

| 電力・ガス | ディフェンシブ銘柄 |

| 食品・日用品 | 景気に左右されにくい |

具体的な銘柄は個人の判断でお選びください。当ブログの情報は投資の参考情報であり、特定銘柄の購入を推奨するものではありません。

私が経験した失敗談

失敗談も正直にお伝えします。

失敗0:リーマンショックで株式市場から退場した

実は、今の投資を始める前にも一度だけ株式投資に挑戦したことがあります。

2008年のリーマンショック前後のこと。当時は投資の知識もほとんどなく、「なんとなく良さそう」という理由で個別株を購入しました。

しかし、リーマンショックによる歴史的な株価暴落が直撃。買った銘柄はあっという間に半値以下に。

含み損を見るたびに胃が痛くなり、「もう投資なんてやめた!」と株を売って市場から退場してしまいました。

その後10年近く、投資から遠ざかってしまったのです。

教訓:暴落時に退場してしまうのは、知識と覚悟がないまま始めるから。長期投資の考え方を持てば、暴落は「買い増しのチャンス」に変わる

失敗1:高利回りだけで飛びついた

投資を始めたばかりのころ、配当利回り8%という銘柄を購入しました。「すごく得じゃないか!」と思って。

しかし半年後、その企業の業績悪化で大幅な減配が発表。株価も急落して、含み損と減配のダブルパンチを受けました。

教訓:高利回り = 市場が危険と判断しているサイン、かもしれない

失敗2:1銘柄に集中投資した

好きな企業の株を大量購入したことがあります。配当金も多くもらえて最初は良かったのですが、その企業が不祥事を起こして株価が急落。

教訓:どんなに良い企業でも、集中投資はリスクが高い

配当金のいいところ:日々のキャッシュフローが改善する

高配当株の最大の魅力は、働かなくてもお金が定期的に口座に振り込まれることです。

インデックス投資は長期でお金を増やすのに最適ですが、利益を受け取るには「売る」必要があります。一方、高配当株は持っているだけで現金が入ってくるので、日々の生活を豊かにしてくれます。

たとえばこんなイメージです。

| 月の配当金 | 生活への効果 |

|---|---|

| 月1万円 | 食費や光熱費の足しに |

| 月3万円 | 住宅ローンの一部をカバー |

| 月5万円 | 実質的な「第2の給料」に |

毎月の給料は決まっていても、配当金が入ることで家計に余裕が生まれます。子育て費用がかさむ時期や、急な出費があったときも、配当金があると心強いです。

再投資するならインデックス投資の方が効率的ですが、「現金で手元に残る」という安心感と生活の余裕が高配当株投資の本当の価値だと私は感じています。

⚠️ ただし、現実はこのくらいかかります

配当利回り3%の高配当株を買った場合、100万円分買っても年間の配当金は約3万円(月2,500円) が目安です。月5万円の配当金を得るには、単純計算で約2,000万円分の株を保有する必要があります。「すぐに生活が楽になる」というより、長期間コツコツ積み上げていくことで、じわじわとキャッシュフローが改善していくものだと理解しておくことが大切です。

そして高配当株には鉄則があります。それは「株価が安い時に仕込む」こと。株価が下がると配当利回りは上がります。たとえば年間配当30円の株が、株価1,000円のときは利回り3%ですが、株価が750円に下がると利回りは4%に上昇します。暴落や相場が荒れたときこそ高配当株の買い時。インデックス投資のように毎月一定額を買うより、相場の下落を待って割安なタイミングで仕込むのが、高配当株投資の醍醐味です。

配当金の使い道

現在の配当金の使い道はこんな感じです。

- 生活費の補填:子育て費用や日々の生活費の足しに。

- ご褒美:家族でちょっとした外食やサーフィンの道具代に。

まとめ:高配当株は「第2の給料」を作る手段

高配当株投資の魅力は、保有し続けるだけで定期的にキャッシュが入ってくることです。

最初は少額でも、コツコツと買い増ししていけば、数年後には「第2の給料」と呼べるくらいの配当収入が得られるようになります。

NISAの成長投資枠を使えば配当金も非課税になるため、高配当株投資との相性は抜群です。

焦らず、長期視点で取り組みましょう。私も引き続き実践記録を発信していきます。

📖 あわせて読みたい → 新NISAを共働き夫婦が最大活用する方法【2026年版】 高配当株はNISAの成長投資枠と組み合わせると配当金が非課税に。こちらの記事も参考にどうぞ。

高配当株を買うなら、口座はSBI証券か楽天証券が便利です。私自身はSBI証券を使っていますが、楽天カードや楽天モバイルを使っている方なら、ポイントも貯まる楽天証券で揃えるのもアリです。どちらも良い証券会社なので、自分に合うほうを選べば大丈夫です。

💡 楽天経済圏なら楽天証券

楽天カードでの積立や取引で楽天ポイントが貯まる。楽天カード・楽天モバイルなど楽天経済圏をよく使う方におすすめ。日本株・米国株ともに取り扱いあり。

楽天証券の公式サイトはこちら →管理人

資産マシマシおやじ

都内会社員・48歳

- 📅 40歳から投資スタート(投資歴8年)

- 👨👩👧👦 子供2人(8歳・5歳)・住宅ローンあり

- 💰 世帯年収:約650万円

- 📊 投資手法:NISA・高配当株

- 🏄 趣味:サーフィン・ラーメン食べ歩き