現金ほぼゼロ!40代おやじの家族全員の資産を全部大公開【2026年5月版】

「貯金はいくらあるの?」

もしこの質問をされたら、正直に言います。

ほとんどないです。

え?大丈夫なの?と思いましたよね。安心してください、ちゃんと理由があります。貯金の代わりに、投資信託という形で資産を持っているんです。

今回は、わが家の資産を全部公開します。自分・妻・子供2人のジュニアNISAまで、全部まとめてお見せします。

わが家の「現金ほぼゼロ作戦」とは

普通の感覚では、「お金は銀行に貯めるもの」ですよね。でも私は、給料が入ったらほぼ全額を投資信託の積立に回しています。

なぜそんな思い切ったことをするのか?

理由はシンプルで、銀行に置いておいてもほぼ増えないからです。今の普通預金の金利は0.1%以下。100万円預けても1年で1,000円にもなりません。

一方、S&P500(アメリカの有名な株500社をまとめたもの)に連動する投資信託は、長期で見ると年平均7〜10%ほど増えてきた実績があります。もちろん元本保証はありませんが、10年・20年という長い目で見ると圧倒的な差がつきます。

だから私は、緊急時の生活費3ヶ月分だけ現金に残して、あとは全部投資に回すというスタイルにしています。

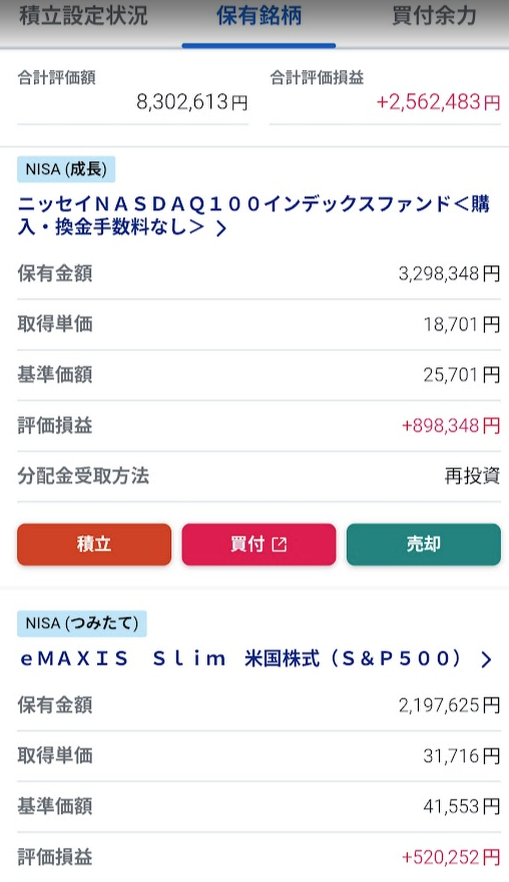

【本人】私の投資資産を大公開

まずは私自身の資産から。SBI証券の積立画面がこちらです。

合計:8,302,613円(含み益 +2,562,483円 / +44.6%)

投資した元本は約5,740,000円で、現在の評価額は約830万円。増えた金額は約256万円(+44.6%)です。

保有銘柄①:NISA成長投資枠

NISA成長投資枠では、eMAXIS Slim 米国株式(S&P500)とeMAXIS Slim 全世界株式(オール・カントリー)を保有しています。S&P500だけで含み益が38万円を超えました。

保有銘柄②:NISA成長投資枠(NASDAQ100)+つみたて投資枠

ニッセイNASDAQ100インデックスファンドが含み益の主役です。保有金額は約330万円で、含み益だけで約90万円。

保有銘柄③:つみたて投資枠+旧つみたてNISA

旧つみたてNISAで積み立てていたeMAXIS Slim S&P500の含み益は、なんと約74万円。時間をかけてコツコツ積み立てた成果です。

【本当にあった話】2025年トランプショックで一時マイナス100万超の地獄

投資って怖いよな、と思っている方に正直に話します。

2025年、トランプ大統領が突然の高関税政策を発表したことで、世界中の株が一気に急落しました。いわゆる「トランプショック」です。

あの時、私と妻は覚悟を決めました。

「今まで貯めてきたお金を、全部NISAに一括投資しよう」

具体的には、

- 新NISA 成長投資枠:240万円を一括投資

- 新NISA 積立投資枠:120万円を一括投資

自分と妻の2口座に合わせて、ドンっと入れました。

当然ながら、株価はさらに下がり続けます。一時は妻と合わせてマイナス100万円を超えるほどになりました。

正直、夜中に何度もSBI証券のアプリを開いては「やってしまったか…」と思いました。妻にも「大丈夫なの?」と何度も聞かれました。

でも、「暴落の時こそ買い増しのチャンス」という自分の信念を信じて、売らずに持ち続けました。

結果は、今の含み益を見ていただければわかる通りです。あの時買っていなければ、今の数字にはなっていなかったはずです。

ただ、正直に言うと精神的にはかなりきつかったです。慣れていない方がいきなり一括投資するのはおすすめしません。コツコツ毎月積み立てる方が、精神的に楽です。

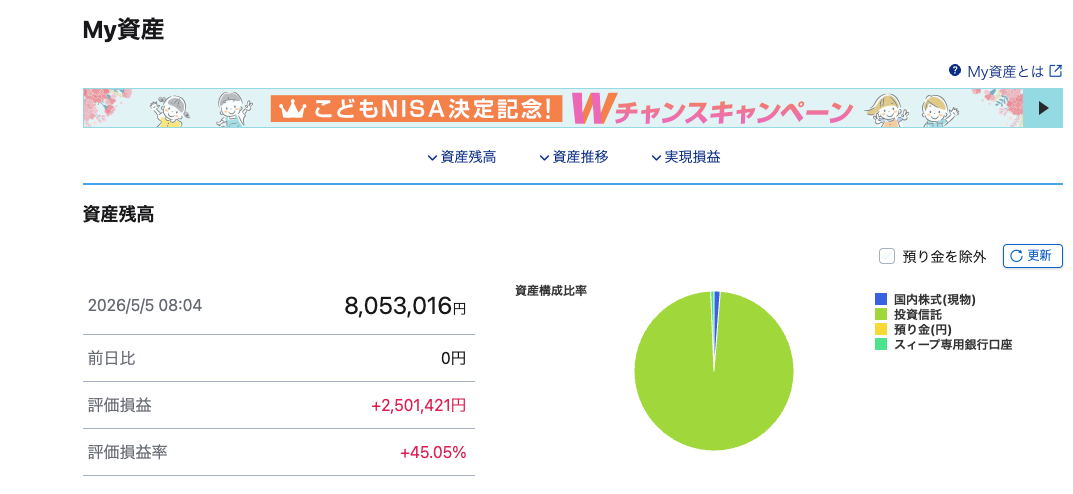

【妻】妻の投資資産も公開

妻も同じくSBI証券でNISA投資をしています。

合計:8,053,016円(含み益 +2,501,421円 / +45.05%)

妻の資産も約800万円を超えました。円グラフを見てもわかる通り、ほぼ全額が投資信託(緑色)で、現金(預り金)はほぼゼロです。わが家の「現金ほぼゼロ作戦」は妻も完全に同じスタイルで実践しています。

妻の保有銘柄もS&P500・オール・カントリー・NASDAQ100が中心です。夫婦でそれぞれ口座を持つと、NISAの非課税枠が2倍使えるのでかなり有利です。

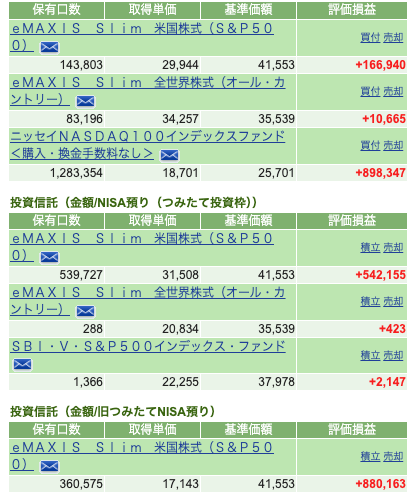

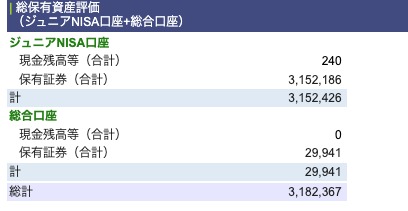

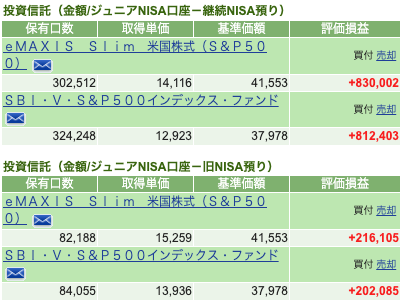

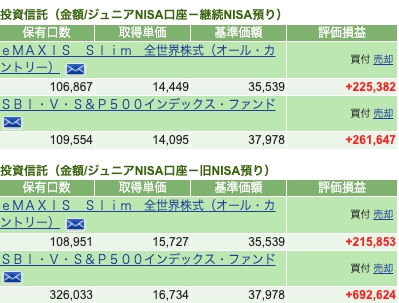

【子供たち】ジュニアNISAも大公開

子供が2人いて、どちらもジュニアNISAで積み立てています。

子供①:総資産 約3,182,367円

ジュニアNISAは2023年で新規積立が終わっていますが、非課税のまま保有し続けることができるので、このまましばらく運用する予定です。

子供②:主な保有銘柄と含み益

SBI・V・S&P500の含み益だけで約69万円。子供のお金を投資に回すのは最初すごく怖かったですが、今となっては始めておいてよかったと思っています。

ちなみに、よく見るとeMAXIS Slim(スリム)シリーズとSBI・Vシリーズが混在しています。「なんでバラバラなの?」と思った方、鋭いです。

正直に言うと、最初のうちは何を買えばいいのかよくわかっていなかったからです。「スリムがいい」と聞けばスリムを買い、「VシリーズはS&P500に特化していてシンプル」と聞けばVシリーズを買い…と、勉強しながら少しずつ買い足していたらこうなりました。

どちらも優秀なファンドなので結果的には問題ありませんが、今から始める方はどちらかに統一した方がシンプルで管理しやすいです。私が今選ぶなら、eMAXIS Slimシリーズに絞ります。

あと、私の口座にはNASDAQ100も入っています。結果的には大きく育ってくれましたが、NASDAQ100はテクノロジー企業に偏った商品で、値動きがかなり激しいのが特徴です。上がる時は大きく上がりますが、下がる時も一気に下がります。悪い商品ではありませんが、投資に慣れていない初心者の方にはあまりおすすめできません。まずはS&P500やオール・カントリーでコツコツ慣れてから、余裕があれば検討するくらいのイメージが良いと思います。

家族全員の資産まとめ

| 誰の資産 | 評価額(概算) |

|---|---|

| 自分(私) | 約8,302,613円 |

| 妻 | 約8,053,016円 |

| 子供① | 約3,182,367円 |

| 子供② | 約2,000,000円以上 |

| 家族合計(概算) | 約2,100万円以上 |

家族全体で見ると、含み益(増えた分)だけで500万円以上。これが全部非課税(NISA口座内)なので、税金を引かれずに丸ごと受け取れるのが最大のメリットです。

この成果を出した「SBI証券」について

わが家の投資はすべてSBI証券で管理しています。

SBI証券のメリット

① 投資信託の取り扱いが業界最多レベル eMAXIS SlimシリーズやSBI・Vシリーズなど、手数料が安い優良ファンドがそろっています。

② クレカ積立でポイントが貯まる 三井住友カードで積立すると、Vポイントがもらえます。毎月の積立額に対してポイントが付くのはお得です。

③ 家族全員の口座が無料で開設できる 子供のジュニアNISAも含めて、口座維持手数料はかかりません。

正直に言うと…SBI証券のデメリットもある

SBI証券を長年使ってきた上で、正直に欠点もお伝えします。

画面(アプリ・Web)が少し見にくいという点です。

機能が非常に豊富なぶん、画面に情報が詰め込まれすぎていて、最初は「どこを見ればいいかわからない」となりがちです。特に投資初心者の方は、最初のうちは画面の見方に慣れるまで少し時間がかかるかもしれません。

楽天証券や松井証券と比べると、デザインのシンプルさという点では劣る印象です。ただ、慣れてしまえば機能の豊富さが圧倒的に上回るので、私は今もSBI証券一択です。

まだ証券口座を持っていない方は、ぜひ検討してみてください。

💡 SBI証券|NISA口座開設(無料)

わが家が家族4人で使っている証券会社。投資信託の取扱本数は業界最大級で、eMAXIS SlimもSBI・Vシリーズも揃います。口座開設・維持費は無料。

SBI証券の公式サイトはこちら →なお、楽天カードや楽天モバイルなど楽天経済圏をよく使う方は、楽天ポイントが貯まる楽天証券という選択肢もあります。

まとめ:現金ゼロ作戦、今のところ正解でした

正直なことを言うと、投資を始めた当初はとても不安でした。

リーマンショックで大損した経験があって、投資=怖いというイメージが頭に刷り込まれていたんです。それでも「老後のお金、このままじゃまずい」と思って、40歳を過ぎてから改めて勉強して再スタートしました。

2025年のトランプショックでは夫婦合わせて一時マイナス100万円を超えて、本当に心が折れそうになりました。でも売らずに持ち続けた結果が、今の数字です。

早く始めるほど有利、暴落は買い場というのは本当でした。

これからも家族全員で積み立てを続けていくつもりです。また定期的に資産報告しますね!

管理人

資産マシマシおやじ

都内会社員・48歳

- 📅 40歳から投資スタート(投資歴8年)

- 👨👩👧👦 子供2人(8歳・5歳)・住宅ローンあり

- 💰 世帯年収:約650万円

- 📊 投資手法:NISA・高配当株

- 🏄 趣味:サーフィン・ラーメン食べ歩き