楽天証券のクレカ積立とは?楽天カードの還元率と設定方法をやさしく解説

「どうせ毎月積み立てるなら、ポイントもらえた方がよくない?」

それだけの話なんですが、意外とやっていない方が多いのがクレカ積立です。

先に正直に書いておくと、私自身の証券口座はSBI証券で、クレカ積立も三井住友カードNLでやっています。ただ、わが家は楽天モバイルと楽天カードのユーザーなので、楽天経済圏の方から「楽天証券のクレカ積立ってどうなの?」と聞かれることがよくあります。この記事では、楽天証券×楽天カードのクレカ積立の仕組みと設定方法をまとめます。

クレカ積立とは?銀行引き落としと何が違うの?

クレカ積立とは、投資信託の毎月の積立代金をクレジットカードで支払う方法です。

銀行口座からの引き落としと比べて、違いは1つだけ。

カードのポイントが貯まるかどうか。

積み立てる商品も、積み立てるお金も同じ。支払い方法を変えるだけで、毎月ポイントがもらえるようになります。逆に言うと、銀行引き落としのままだと、もらえるはずのポイントを毎月捨てていることになります。

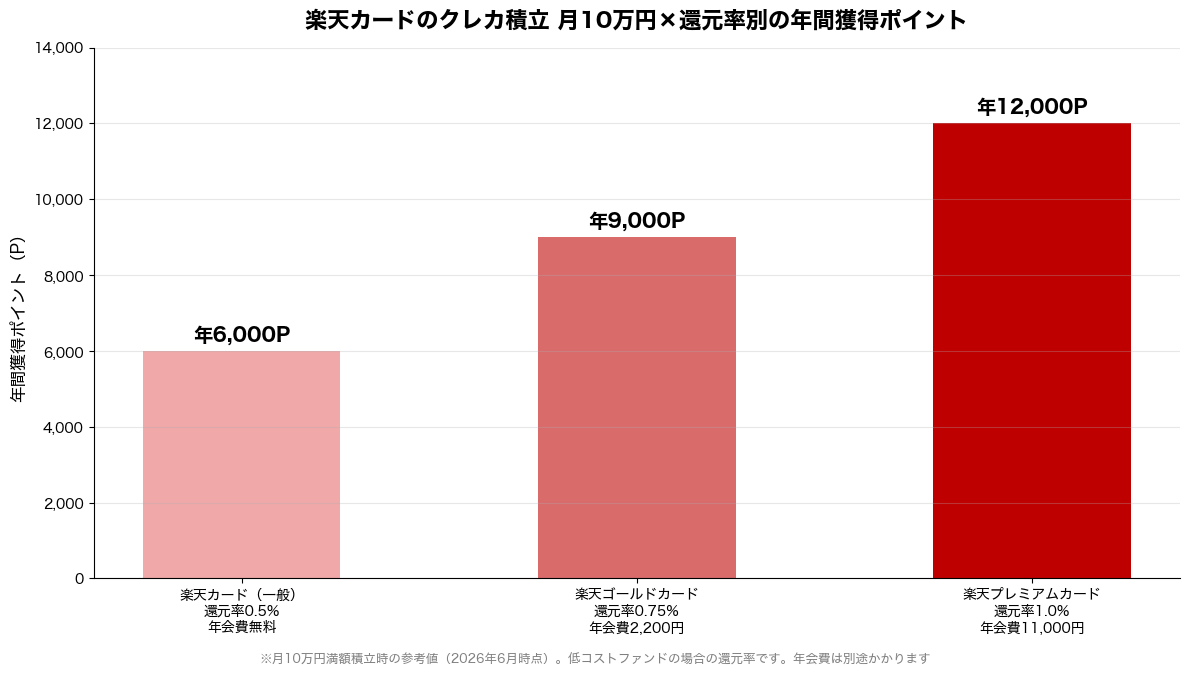

楽天カードのクレカ積立 還元率と上限

楽天証券×楽天カードのクレカ積立の条件はこちらです(2026年6月時点。楽天証券公式サイトで確認した情報です)。

| カード | クレカ積立の還元率 | 年会費 |

|---|---|---|

| 楽天カード(一般) | 0.5% | 永年無料 |

| 楽天ゴールドカード | 0.75% | 2,200円 |

| 楽天プレミアムカード | 1.0% | 11,000円 |

- 積立上限:月10万円(クレジットカード決済分)

- ※オルカンやeMAXIS Slimシリーズなどの低コストファンドの場合の還元率です

月10万円を満額積み立てた場合、一般カード(無料)でも年6,000ポイント。何もしなくても、です。

楽天キャッシュ積立を併用すると月15万円まで

さらに、楽天キャッシュ(楽天グループの電子マネー)での積立も併用できます。

| 決済方法 | 上限 | 還元率 |

|---|---|---|

| 楽天カード決済 | 月10万円 | 0.5〜1.0% |

| 楽天キャッシュ決済 | 月5万円 | 0.5% |

| 合計 | 月15万円 | — |

ここまでフルに使う方は多くないと思いますが、「枠が足りなくて困る」ことはまずない設計です。

楽天カードをまだ持っていない方は、年会費無料の一般カードで十分です。

楽天銀行とのセット(マネーブリッジ)でさらにお得に

楽天証券をフルに活かすなら、楽天銀行との口座連携「マネーブリッジ」の設定もおすすめです。証券口座と銀行口座をつないでおくと、株や投資信託の買付時に銀行残高から自動で資金を移動できる「自動入出金(スイープ)」が使え、入金の手間がなくなります。また、連携することで普通預金の金利が優遇される特典もあります(条件・優遇内容は楽天側の最新情報をご確認ください)。

クレカ積立(楽天カード)+マネーブリッジ(楽天銀行)まで揃えると、楽天経済圏で投資・決済・入出金がひとつにまとまり、ポイントも貯まりやすくなります。

設定方法(つみたて投資枠×オルカンの例)

設定でつまずくところはほぼありません。流れはこうです。

- 楽天証券にログインして「投信積立」を開く

- 商品を選ぶ(例:eMAXIS Slim 全世界株式=オルカン)

- 引落方法で「楽天カードクレジット決済」を選ぶ

- 金額を入力して設定完了

画面の指示どおりに進めば10分かかりません。NISAのつみたて投資枠を使えば、利益も非課税です。

一度設定すれば、あとは毎月自動で積み立てられて、自動でポイントが付きます。完全にほったらかしにできるのは、私がSBI証券側で実感しているクレカ積立の一番のメリットです。

商品選び(オルカンとS&P500のどちらにするか)は、こちらの記事で詳しく書いています。

SBI証券×三井住友カードとどっちがいい?

私が実際に使っているのはSBI証券×三井住友カードNLの組み合わせです。両方の条件を並べて正直に言うと、どちらも優秀で、大差はありません。

| 楽天証券×楽天カード | SBI証券×三井住友カードNL | |

|---|---|---|

| 還元率(無料カード) | 0.5% | 0.5%(条件あり) |

| 積立上限 | 月10万円(+キャッシュ5万円) | 月10万円 |

| 貯まるポイント | 楽天ポイント | Vポイント |

選び方はシンプルです。

- 楽天市場・楽天モバイルなど楽天のサービスをよく使う → 楽天証券×楽天カード

- それ以外・コンビニをよく使う → SBI証券×三井住友カードNL(わが家はこちら)

- 夫婦で1つずつ開いて使い分けるのもアリです

SBI証券側の始め方はSBI証券の口座開設方法【初心者ガイド】で解説しています。楽天経済圏の活用についてはスマホ代の見直し記事でも楽天モバイル×楽天カードの相性に触れています。

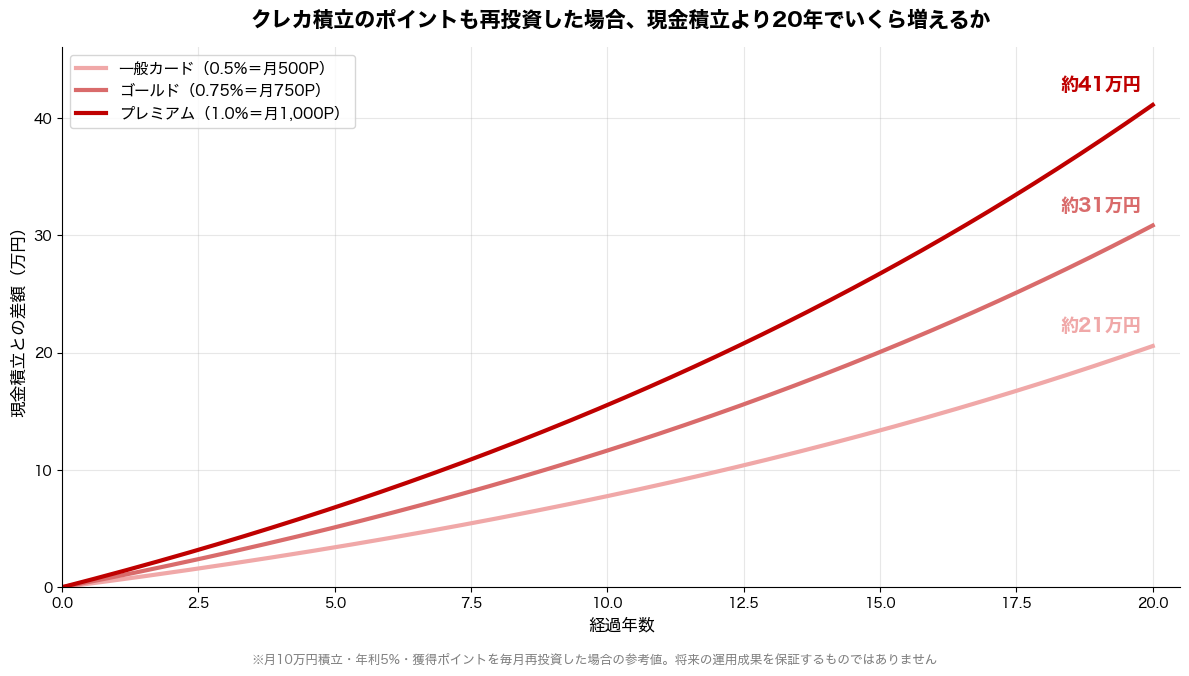

ポイントを再投資すると、差はさらに広がる

クレカ積立でもらったポイントは、楽天証券ではポイント投資としてそのまま投資信託の買付に使えます。

もらったポイントを毎月再投資した場合、現金積立と比べてどのくらい差がつくのか計算してみました。

月10万円積立・年利5%で20年続けた場合、ポイント再投資による上乗せは——

- 一般カード(0.5%):約21万円

- ゴールドカード(0.75%):約31万円

- プレミアムカード(1.0%):約41万円

※参考値です。将来の運用成果を保証するものではありません。

派手な金額ではありませんが、これは支払い方法を変えただけでもらえるお金です。リスクを追加で取ったわけでも、節約をがんばったわけでもありません。SBI証券側でクレカ積立をしている私の実感としても、やらない理由がない仕組みです。

年会費無料で始められる(3ステップ)

楽天カードを持っていない方は、以下の3ステップで始められます。

- 楽天カードを申し込む(年会費永年無料・最短数分で申込完了)

- 楽天証券の口座を開設する(無料。すでに持っていればスキップ)

- 投信積立の設定で「楽天カードクレジット決済」を選ぶ

カードが届いてから積立設定まで、すべてスマホで完結します。

クレカ積立には、楽天カードに加えて楽天証券の口座が必要です。まだの方は、こちらから無料で口座開設できます。

まとめ──支払い方法を変えるだけでポイントがもらえる

- クレカ積立は積立の支払いをカードにするだけでポイントが貯まる仕組み

- 楽天カード(無料)なら還元率0.5%・月10万円まで。満額で年6,000ポイント

- もらったポイントは再投資でき、20年で約21万円の上乗せに(一般カード・参考値)

- 楽天経済圏をよく使う方なら、楽天証券×楽天カードの組み合わせは素直に便利

どうせ毎月積み立てるなら、支払い方法だけ見直してみてください。それだけで、何もしなくてもポイントが積み上がっていきます。

※本記事は情報提供を目的としており、特定の金融商品・サービスへの投資や加入を推奨するものではありません。還元率・上限などの条件は2026年6月時点の情報で、変更になる場合があります。最新情報は楽天証券・楽天カードの公式サイトでご確認ください。投資は自己責任でお願いします。

管理人

資産マシマシおやじ

都内会社員・48歳

- 📅 40歳から投資スタート(投資歴8年)

- 👨👩👧👦 子供2人(8歳・5歳)・住宅ローンあり

- 💰 世帯年収:約650万円

- 📊 投資手法:NISA・高配当株

- 🏄 趣味:サーフィン・ラーメン食べ歩き