保険貧乏から抜け出す方法|社会保険でカバーされる7つのリスクと本当に必要な保険3つ

「毎月ちゃんと働いているのに、なぜかお金が残らない」

心当たりがある方、もしかしたら原因は保険かもしれません。

日本人は保険を払いすぎている

生命保険文化センターの調査によると、日本の家庭が払っている保険料の平均は月3万円超(年間約38万円)。

医療保険、がん保険、学資保険、終身保険(一生涯保障が続くタイプの保険)……気づいたら何本も契約していた、という家庭は珍しくありません。

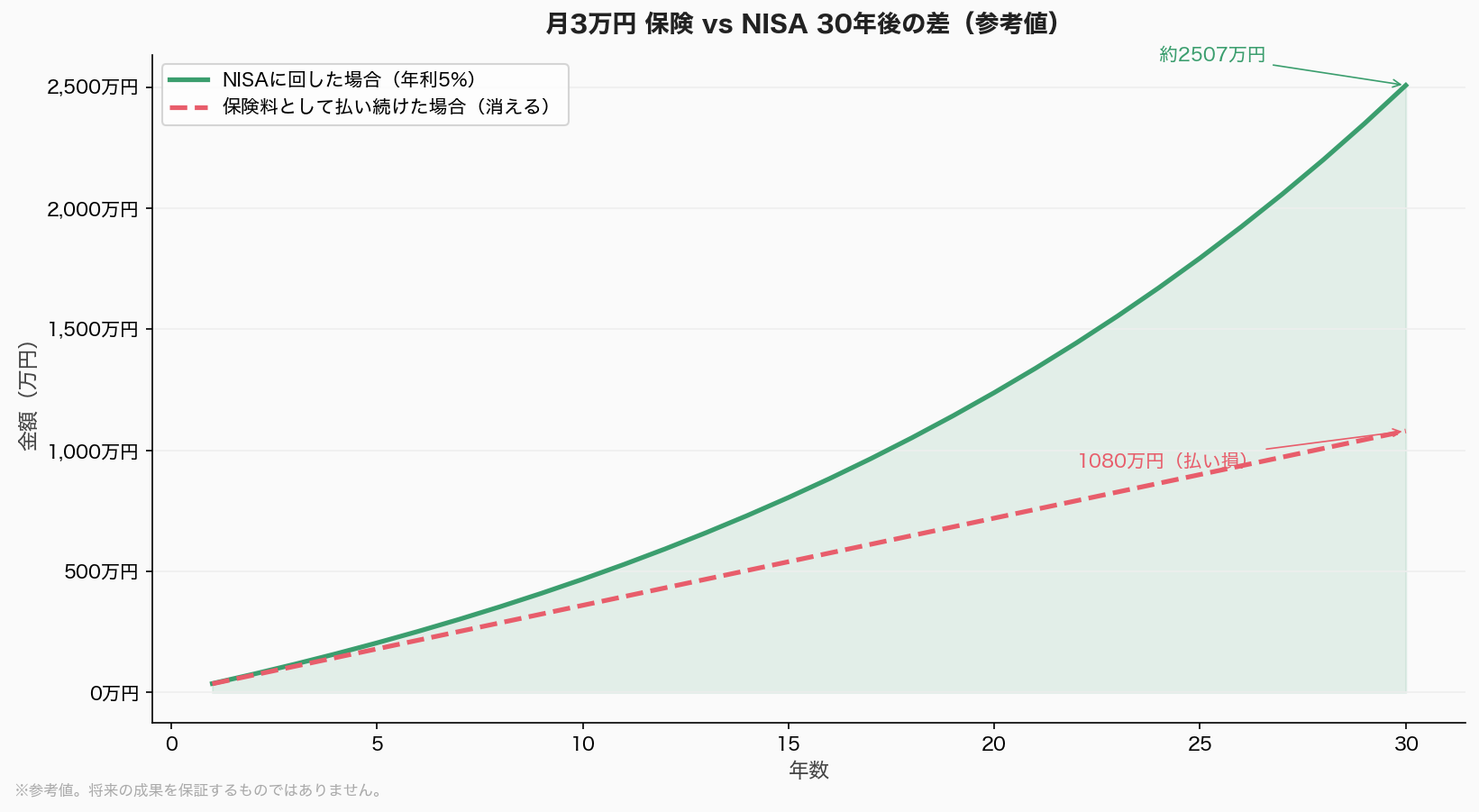

その保険料をNISAに回したらどうなるか

月3万円を30年間、年利5%で運用したとしたら——

約2,500万円

これが複利(利息にも利息がつく仕組み)の力です。同じお金が、保険という名の「よくわからない何か」に消えているか、将来の資産になるかで、老後がまるで変わってきます。

保険は必要なものだけ残す。余ったお金はNISAへ。この考え方が、資産形成の第一歩になります。

保険が「必要かどうか」を判断する2つの軸

保険に入るべきかどうかを判断するとき、「なんとなく不安だから」という感情ではなく、次の2つの条件で考えるのが合理的です。

- 起きる確率が極めて低い

- 実際に起きたら損失が非常に大きい

この両方を満たすリスクにだけ、保険で備えます。

確率と損失で考える保険の必要性

| リスクの種類 | 確率 | 損失の大きさ | 対処法 |

|---|---|---|---|

| 低確率・大損失(例:死亡・火災) | 低い | 数千万〜数億円 | 保険で備える |

| 低確率・小損失(例:スマホ破損) | 低い | 数万円程度 | 貯金で対応 |

| 高確率・小損失(例:風邪・軽い怪我) | 高い | 数千〜数万円 | 貯金で対応 |

| 高確率・大損失(例:紛争地域への渡航) | 高い | 計り知れない | 近寄らない |

高確率で発生するリスクは、そもそも保険商品として成立しません。多くの人が保険金を受け取ることになり、保険の仕組み(みんなで少額を出し合い、当たった少数に渡す)が機能しなくなるためです。

具体的な確率データ

| リスク | 確率 | 損失額の目安 |

|---|---|---|

| 40歳男性の死亡 | 0.1%(1,000人に1人) | 年収500万円×残り25年=約1億2,500万円 |

| 住宅火災の発生 | 0.03% | 住宅価格(数千万円) |

| 自動車事故で相手を死傷 | 0.003% | 損害賠償(数千万〜数億円) |

| 30代男性が40歳までにがんになる確率 | 0.6% | 治療費は約6割の人が50〜100万円 |

がんの治療費について補足すると、約6割の人が50〜100万円の範囲に収まります。100万円以上の貯蓄がある場合、生活が破綻するレベルの大損失にはなりにくいというデータです。

社会保険がカバーしてくれる7つのリスク

日本は国民皆保険制度(すべての国民が何らかの公的保険に加入する仕組み)があり、毎月の給与から天引きされる社会保険がすでに多くのリスクをカバーしています。民間保険を検討する前に、まずこの全体像を把握しておくことが大切です。

| # | 社会保険がカバーするリスク | 主な制度 |

|---|---|---|

| 1 | 病気・怪我のリスク | 健康保険、高額療養費制度(月の医療費が一定額を超えた分を国が払ってくれる制度) |

| 2 | 障害リスク | 障害年金(病気や怪我で障害が残った場合に受け取れる年金) |

| 3 | 死亡リスク | 遺族年金(家族の大黒柱が亡くなった際に残された家族が受け取れる年金) |

| 4 | 失業リスク | 雇用保険・失業給付(失業した際に一定期間お金を受け取れる保険) |

| 5 | 老後リスク | 厚生年金(会社員・公務員が加入する公的年金)・国民年金(すべての国民が加入する基礎年金) |

| 6 | 介護リスク | 介護保険(介護が必要になった際に使えるサービスをカバーする保険) |

| 7 | 出産費用のリスク | 出産育児一時金(出産時に国から受け取れる一時金。現在50万円) |

これらは社会保険料として自動的に支払っているものです。「病気になったら怖い」「介護が必要になったら」という不安の多くは、すでにこの仕組みでカバーされています。

民間保険で備えるのは、社会保険でカバーしきれない部分だけというのが基本的な考え方です。

本当に必要な保険は3つだけ

保険の世界はとにかく商品が多い。でも、本当に必要なのはシンプルです。

① 火災保険(必須)

持ち家でも賃貸でも入っておくべき保険です。自然災害・火災・水漏れなど、自分だけでは対応できないリスクをカバーします。これは削らないでください。

🏠 火災保険の一括見積もり(無料)

火災保険も、複数社をまとめて無料で見積もり比較できます。同じ補償でも保険料が変わることがあり、新築・中古の住宅購入時や見直しのタイミングで確かめておくと安心です。

無料で一括見積もりをしてみる →② 自動車保険(対人・対物無制限が必須)

車を持つなら必須の保険です。ただし、車両保険は不要なケースが多い。

車両保険は「自分の車の修理代」をカバーするもの。保険料が高く、等級(無事故が続くと毎年上がる割引制度。等級が高いほど保険料が安くなる)も下がります。新車や高級車でなければ、外してしまっていい場合がほとんどです。

詳しくは自動車保険の見直し方|車両保険が不要な理由の記事で解説しています。

③ 掛け捨て生命保険(家族がいる場合のみ)

「掛け捨て」とは、使わなかったお金が戻らないタイプの保険のこと。保険料が安い分、必要な補償だけを最低限カバーできます。

自分が死んだとき、残された家族が困らないために入る保険です。子どもが独立するまでの期間限定で入るのが正解。保険は保険、投資は投資——このシンプルな考え方が大事です。

不要な保険あるある

医療保険・がん保険

「入院したときに困らないように」と入る方が多いですが、日本には高額療養費制度(月の医療費が一定額を超えた分を国が負担してくれる制度)があります。実は自己負担はそこまで大きくなりません。

貯金がある程度あれば、医療保険がなくても対応できるケースがほとんどです。

学資保険

「子どもの教育資金を積み立てる保険」として人気ですが、返戻率(払い込んだ保険料に対して戻ってくるお金の割合)はせいぜい105〜110%程度。同じお金をインデックス投資(株や債券などの指数に連動する投資信託)に回した方が、長期的には大きく増える可能性があります。

貯蓄型・終身保険

終身保険(一生涯保障が続くタイプの保険)は「死亡保障+貯蓄」が売りですが、保険料が高く、途中解約すると元本割れ(払ったお金より受け取るお金の方が少なくなること)します。保険と投資を一緒にした商品は、どちらも中途半端になりがちです。

自動車保険は毎年見直すのが正解

自動車保険は、同じ補償内容でも会社によって保険料が大きく変わります。

等級とは、無事故が続くと毎年上がる割引制度のこと。等級が高いほど保険料が安くなります。長年同じ会社のままにしている方は、一度他社と比べてみると数万円単位で安くなることもあります。

また、車両保険を外すだけで年間2〜3万円節約できるケースも珍しくありません。

詳しい見直し手順は自動車保険の見直し方の記事を参考にしてください。

🚗 自動車保険の一括見積もり(無料)

同じ補償内容でも、会社によって保険料はかなり変わります。複数社をまとめて無料で見積もり比較できます。特定の保険会社を勧められることはありません。一度、今の保険料と比べてみてください。

無料で一括見積もりをしてみる →掛け捨て生命保険はどこがいい?

生命保険を選ぶときのポイントは「保険料の安さ」と「補償のシンプルさ」です。ネット完結型の掛け捨て保険が、余計なコスト(信託報酬のような保有中にかかる手数料がない分)がかからないのでおすすめです。

比較検討するならFWD生命・はなさく生命・オリックス生命あたりが定評があります。それぞれ保険料・補償期間・健康告知の条件が異なるので、自分の年齢と家族構成に合わせて選びましょう。

詳しい比較は掛け捨て生命保険3社を比較してわかった違いの記事でまとめています。

まとめ——浮いたお金をNISAへ

保険の見直しは、家計改善の中でも即効性が高い手段のひとつです。

- 火災保険・自動車保険(車両保険なし)・掛け捨て生命保険の3本に絞る

- 医療保険・がん保険・学資保険・貯蓄型保険は慎重に検討する

- 浮いた保険料は毎月NISAの積立へ

「何となく入ったまま」の保険を見直すだけで、月1〜2万円の余裕が生まれることもあります。そのお金を複利(利息にも利息がつく仕組み)で長期運用すれば、数十年後の差は大きい。

まずは自分の保険料を全部書き出してみることから始めてみてください。「書き出すのが面倒」という方は、家計簿アプリで自動で見える化する方法もあります。詳しくは家計簿が続かない40代へ|アプリで固定費を見える化したら月1万円浮いた話で解説しています。

NISAの始め方が気になった方はこちら。SBI証券の口座開設手順を初心者向けにまとめています。

※本記事は情報提供を目的としており、特定の保険商品の解約・加入を推奨するものではありません。保険の見直しは、ご自身の状況に合わせてご判断ください。

保険を見直して浮いたお金は、NISAで育てるのがおすすめです。まずは証券口座から。口座開設・維持費は無料です。私はSBI証券を使っていますが、楽天経済圏の方は楽天証券も選択肢になります。

管理人

資産マシマシおやじ

都内会社員・48歳

- 📅 40歳から投資スタート(投資歴8年)

- 👨👩👧👦 子供2人(8歳・5歳)・住宅ローンあり

- 💰 世帯年収:約650万円

- 📊 投資手法:NISA・高配当株

- 🏄 趣味:サーフィン・ラーメン食べ歩き