掛け捨て生命保険3社を比較してわかった違い|FWD・はなさく・オリックス

「生命保険、何となく入ったまま見直していない」

そんな方に一度だけ聞かせてください。今の保険料、毎月いくらですか?

もし月1万円を超えているなら、掛け捨て保険に切り替えるだけで毎月数千円〜1万円以上が浮く可能性があります。

なぜ掛け捨て一択なのか

貯蓄型・終身保険との違い

生命保険は大きく2種類に分かれます。

掛け捨て保険:死亡したときだけ保険金が出る。使わなかったお金は戻らない。その分、保険料が安い。

貯蓄型・終身保険:死亡保障+貯蓄の機能を兼ねている。保険料が高く、途中解約すると元本割れする。

「掛け捨ては損」というイメージを持つ方も多いですが、これは逆です。

貯蓄型・終身保険はコストが重く効率が悪い

正直に言います。貯蓄型保険・終身保険は、金融商品として見るとコストが重く、お金を増やす効率が悪いです。

理由はシンプルで、保険料の中に「保険会社の運用コスト」「営業マンの人件費」「代理店手数料」などがたっぷり上乗せされているからです。

学資保険を例に取ると、払い込んだ保険料が戻ってくる割合(返戻率)はせいぜい105〜110%程度。つまり20年かけてようやく5〜10%しか増えません。

一方、同じ期間・同じ金額をインデックス投資(S&P500やオルカン)に積み立てると、過去のデータでは年利5〜7%前後の成長が期待できます。

| 運用方法 | 20年後の目安 | コスト |

|---|---|---|

| 学資保険(月3万円) | 約780万円(返戻率108%) | 高い |

| インデックス投資(月3万円・年利5%) | 約1,233万円 | 低い(信託報酬0.1%以下) |

※参考値。将来の成果を保証するものではありません。

この差が「貯蓄型保険はコスト効率が悪い」と言われる理由です。

「保険料を払い続けたら保険会社が儲かる。自分で運用すれば自分が儲かる。」

それだけのことです。貯蓄型保険・終身保険には気をつけてください。特に保険の見直し相談で「この保険がおすすめです」と提案されたときは、それが貯蓄型・終身保険でないか必ず確認しましょう。

貯蓄型保険は「複利の力を保険会社のために使わせている」とも言えます。同じお金をインデックス投資に回した方が、長期では大きく増える可能性があります。

保険は保険、投資は投資で分ける

「保障と貯蓄を一緒にしよう」という発想が、保険料を高くする一番の原因です。

シンプルに考えましょう。

- 死亡したときの家族の保障 → 掛け捨て生命保険

- 老後のお金を増やす → NISA・インデックス投資

この2つを分けるだけで、出ていくお金が減り、将来の資産が増えやすくなります。

浮いたお金をNISAへ回す発想

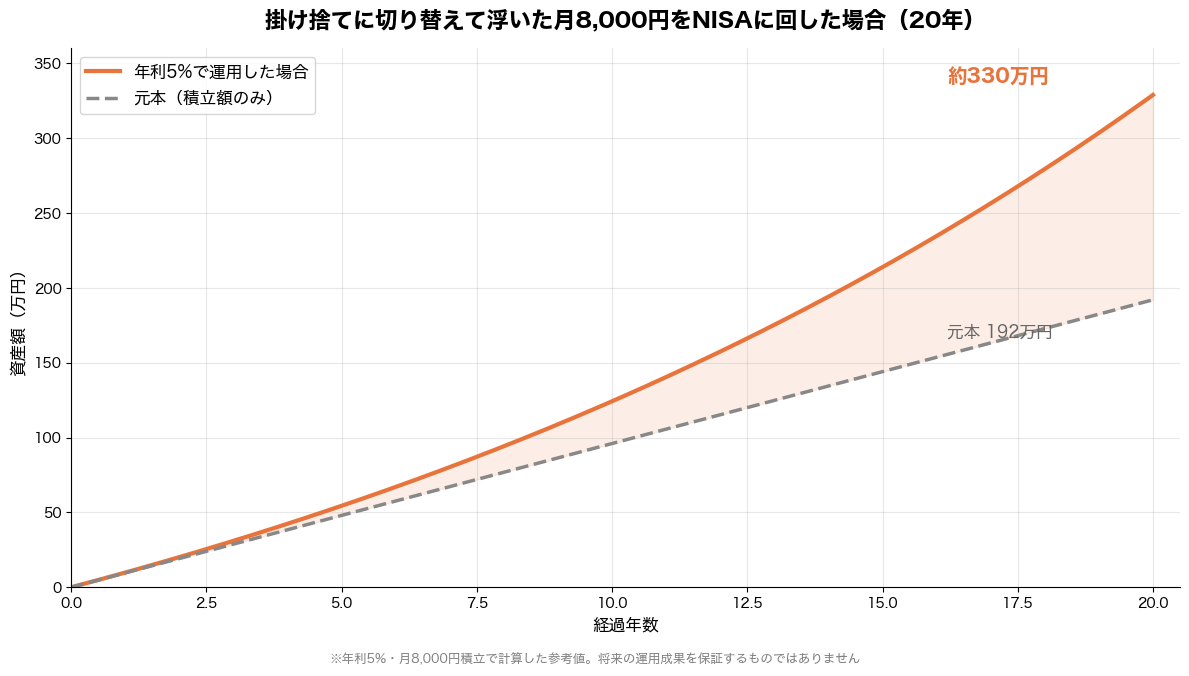

たとえば、貯蓄型保険から掛け捨てに切り替えて月8,000円浮いたとします。

その8,000円を毎月NISAの積立に回すと、年利5%で20年後には約330万円になります(元本192万円に対して)。「掛け捨ては損」どころか、こちらの方がはるかに得です。

※年利5%で計算した参考値です。将来の運用成果を保証するものではありません。

保険の見直し全体についてはお金が貯まらない本当の理由は「保険貧乏」かもしれないの記事も参考にしてみてください。

FWD生命

FWD生命は、香港に本社を置くFWDグループの日本法人です。アジア各国で事業を展開しており、日本ではネット完結型の掛け捨て保険に特化しています。

特徴・保険料の安さ

FWD生命の最大の特徴は保険料の安さです。

代理店を通さずネット直販に絞っているため、中間コストがかかりません。その分、保険料が抑えられています。

- 申し込みから契約まで完全オンライン

- 健康告知がシンプル(質問項目が少なめ)

- 保険料の支払いはクレジットカード対応

保険料の目安(参考値)は公式サイトで確認できます。年齢・性別・喫煙歴・保険期間によって変わるので、必ず自分の条件で試算してみてください。

こんな人に向いている

- とにかく保険料を安く抑えたい

- ネットで手続きを完結させたい

- 健康告知の手続きをシンプルにしたい

はなさく生命

はなさく生命は、日本生命グループの子会社です。日本生命という大手の信頼感を持ちながら、ネット専用の低コスト設計を実現しています。

特徴・ネット完結のシンプルさ

はなさく生命のポイントはわかりやすいシンプルな商品設計です。

余計な特約(オプション)がなく、「死亡保障だけ」にシンプルに絞られています。迷いやすい保険の選択肢を少なくすることで、初めて保険を見直す方でも選びやすくなっています。

- 日本生命グループという安心感

- ネット専用のシンプルな商品

- 無駄なオプションが少なく比較しやすい

「大手グループの安定感は欲しいけど、保険料は抑えたい」という方に向いています。

こんな人に向いている

- 大手グループの安心感を重視したい

- シンプルな保険を選びたい

- 初めて保険を見直す方

オリックス生命

オリックス生命は、総合金融企業オリックスグループの保険会社です。掛け捨て保険の中では知名度・実績ともにトップクラスで、長年ネット保険のパイオニア的存在です。

特徴・知名度と安定感

オリックス生命の定期保険「Bridge(ブリッジ)」シリーズは、シンプルな掛け捨て保険として高い評価を受けています。

- オリックスグループの財務的な安定感

- ネット完結・代理店なし

- 保険料の水準は業界内でも低めのレンジ

- 保障内容がわかりやすい

「実績のある会社で安心して契約したい」という方にはオリックス生命が候補に入ってきます。

こんな人に向いている

- 保険会社の安定性・知名度を重視したい

- シンプルな定期保険が欲しい

- 長く付き合える保険会社を選びたい

3社を比較してみると

3社の特徴をまとめるとこうなります。

| FWD生命 | はなさく生命 | オリックス生命 | |

|---|---|---|---|

| グループ | FWDグループ(香港) | 日本生命グループ | オリックスグループ |

| 特徴 | 保険料の安さに強み | シンプル・大手安心感 | 知名度・実績あり |

| 申込方法 | ネット完結 | ネット完結 | ネット完結 |

| 向いている人 | とにかくコスト重視 | 大手ブランド重視 | 安定感重視 |

※保険料は年齢・性別・保険期間・保険金額によって大きく変わります。必ず各社の公式サイトで自分の条件での試算をしてください。

どれが一番安いかは、あなたの条件次第です。

30代前半の非喫煙者なら大きな差がないこともあれば、40代・喫煙歴ありなら差が出ることもあります。面倒でも3社すべてで試算して比べるのが正解です。

いつまで入ればいい?

掛け捨て生命保険が必要な期間は、「残された家族が生活に困る期間」だけです。

子どもが経済的に独立するまでの期間限定でOK

生命保険が最も必要なのは、子どもが小さくて、自分が死んだら家族が路頭に迷う時期です。

子どもが独立して、パートナーも働ける状態になれば、死亡保障の必要性は大幅に下がります。老後は年金と資産で対応できるからです。

家族構成によって変わる

| 状況 | 保険が必要な期間の目安 |

|---|---|

| 子どもが0歳 | 子どもが独立する20年前後まで |

| 子どもが10歳 | あと10年前後 |

| 子どもが独立済み | 保険の必要性を再検討するタイミング |

| 独身・子どもなし | 生命保険は不要な場合が多い |

「一生涯の保障が必要」と感じるケースは、実はそう多くありません。必要な時期に、必要な保障だけ。それが掛け捨て保険の本質です。

まとめ——保険を絞って、NISAへ

今回紹介した3社は、いずれもネット完結・低コスト・シンプルという掛け捨て保険の基本を押さえています。

- FWD生命:保険料の安さ重視ならまず候補に

- はなさく生命:日本生命グループの安心感+低コスト

- オリックス生命:知名度・実績で選ぶなら

どれが正解かは、あなたの年齢・家族構成・健康状態によって変わります。3社で試算して比べるのが一番確実です。

そして浮いた保険料は、毎月NISAの積立へ。

保険の見直しは、家計改善の中でも即効性が高い手段のひとつです。「なんとなく入ったまま」を見直すだけで、老後の資産が数百万円単位で変わることもあります。

保険全体の見直し方はお金が貯まらない本当の理由は「保険貧乏」かもしれない、自動車保険の見直しは自動車保険、あなたは毎年見直していますか?の記事も参考にしてみてください。

※本記事は情報提供を目的としており、特定の保険商品への加入を推奨するものではありません。保険の加入・解約は、ご自身の状況に合わせてご判断ください。保険料・商品内容は変更になる場合があります。最新情報は各社の公式サイトでご確認ください。

管理人

資産マシマシおやじ

都内会社員・48歳

- 📅 40歳から投資スタート(投資歴8年)

- 👨👩👧👦 子供2人(8歳・5歳)・住宅ローンあり

- 💰 世帯年収:約650万円

- 📊 投資手法:NISA・高配当株

- 🏄 趣味:サーフィン・ラーメン食べ歩き