家計簿が続かない40代へ|アプリで固定費を見える化したら月1万円浮いた話

「今度こそ家計簿をつけるぞ」と決意して、3日で終わる。

私はこれを3回やりました。ノート式の家計簿、エクセル、手帳の隅にメモ——全部ダメでした。

でも今は、家計の把握がほぼ自動で続いています。やり方を変えただけです。

家計簿が続かない本当の理由

家計簿が続かないのは、意志が弱いからではありません。仕組みが続かないようにできているからです。

理由①:手入力が面倒くさい

レシートを取っておいて、夜に1枚ずつ書き写す。疲れて帰った日にこれをやるのは、正直無理です。1日サボるとレシートが溜まり、3日サボると「もういいや」になります。

理由②:完璧にやろうとしてしまう

「1円単位で合わせないと気持ち悪い」「使途不明金があると挫折する」——真面目な人ほどハマる落とし穴です。家計簿は会社の経理ではないので、多少のズレは問題ありません。

理由③:目的が曖昧

「なんとなく記録した方がいい気がする」だけだと、見返すこともなく、つける意味を見失います。記録すること自体が目的になってしまうんです。

家計簿の目的は「記録」ではなく「固定費の発見」

ここが今日いちばん伝えたいことです。

家計簿の目的は、毎日の支出を記録することではありません。「毎月自動で出ていっているお金(固定費)を見つけること」です。

固定費とは、スマホ代・保険料・サブスクリプション(定額制サービス)・住宅ローンなど、何もしなくても毎月引き落とされるお金のこと。

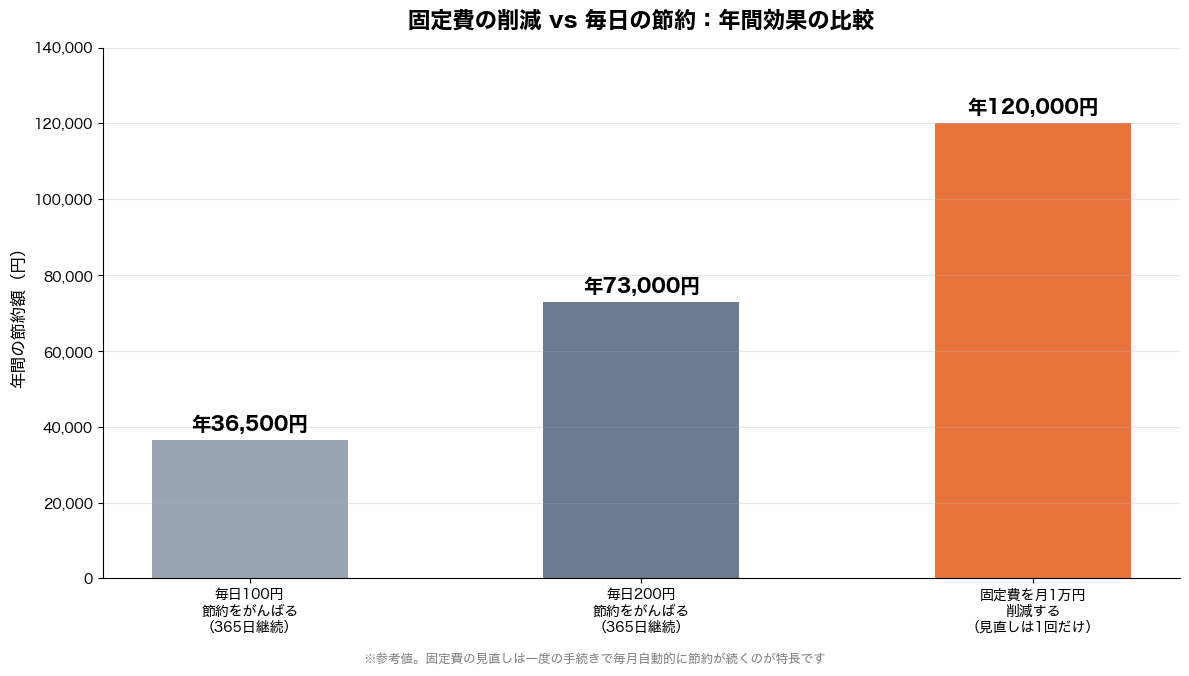

なぜ固定費が大事なのか。数字で比べるとよくわかります。

- 毎日100円の節約を365日続ける → 年36,500円

- 毎日200円の節約を365日続ける → 年73,000円

- 固定費を月1万円削る → 年120,000円(手続きは1回だけ)

毎日の節約は「努力の継続」が必要ですが、固定費の削減は一度見直せば、あとは何もしなくても毎月勝手に節約が続きます。我慢ゼロです。

つまり家計簿でやるべきことは、毎日のコーヒー代を反省することではなく、「うちの固定費、全部でいくら?」を1回突き止めることなんです。

家計簿アプリなら自動で見える化できる

「でも固定費を全部洗い出すのが面倒なんだけど」——そこで家計簿アプリの出番です。

入力ゼロで家計が見える仕組み

家計簿アプリは、銀行口座やクレジットカードを一度連携すると、入出金の記録を自動で取り込んで分類してくれるサービスです。

- 銀行口座の入出金 → 自動で記録

- クレジットカードの利用 → 自動で記録

- 「通信費」「保険」「水道・光熱費」→ 自動で仕分け

レシートの手入力は基本不要。スマホを開けば「今月何にいくら使ったか」がグラフで見えます。私が3回挫折した「書き写す作業」が、そもそも存在しないんです。

代表的なアプリがマネーフォワードMEです。無料版でも口座やカードを連携して自動で家計を見える化できます。有料版(月500円程度)は連携できる口座数が増え、過去データを長くさかのぼれるようになりますが、まずは無料版で固定費の把握だけでも十分です。

「口座を連携するのって怖くない?」に正直に答えます

家計簿アプリの話をすると、必ず聞かれる質問です。気持ちはよくわかります。

正直に書くと、リスクがゼロとは言いません。ただ、以下の点は知っておいてほしいところです。

- 家計簿アプリが預かるのは「閲覧専用」のデータ連携です。アプリから振込や出金はできません

- 銀行のログインパスワードそのものではなく、参照専用の仕組み(API連携)を使う金融機関が増えています

- 通信は暗号化されており、大手アプリはセキュリティ専門チームが監視しています

「それでも全口座の連携は不安」という方は、メインの生活費口座とクレジットカード1枚だけ連携する使い方でもOKです。固定費はほぼクレジットカードと生活費口座から引き落とされるので、それだけで十分見える化できます。

見える化したら、この順番で固定費を削る

アプリで「毎月自動で出ていくお金」が見えたら、あとは大きいものから順に見直すだけです。

ステップ①:スマホ代を見直す

三大キャリアを使っているなら、格安SIMへの乗り換えで月5,000円前後下がる可能性があります。わが家はここで大きく削れました。

📱 楽天モバイル|スマホ代の見直しに

データ使用量に応じた料金プランで、スマホ代を抑えやすいのが特長。楽天ポイントも貯まります。今のスマホ代が高いと感じている方は、一度料金を比べてみてください。

楽天モバイルの料金プランを見る →ステップ②:保険料を見直す

「なんとなく入ったままの保険」は固定費の中でも大物です。社会保険でカバーされている部分を知ると、月数千円〜2万円削れることもあります。

見直すべきなのは、生命保険や医療保険だけではありません。車に乗る方なら、自動車保険も固定費削減の効果が大きい保険です。補償内容が同じでも、会社によって保険料はかなり変わります。

🚗 自動車保険の一括見積もり(無料)

なんとなく更新し続けている自動車保険、複数社をまとめて無料で見積もり比較できます。特定の保険会社を勧められることはありません。固定費削減の効果が大きいので、一度確かめてみてください。

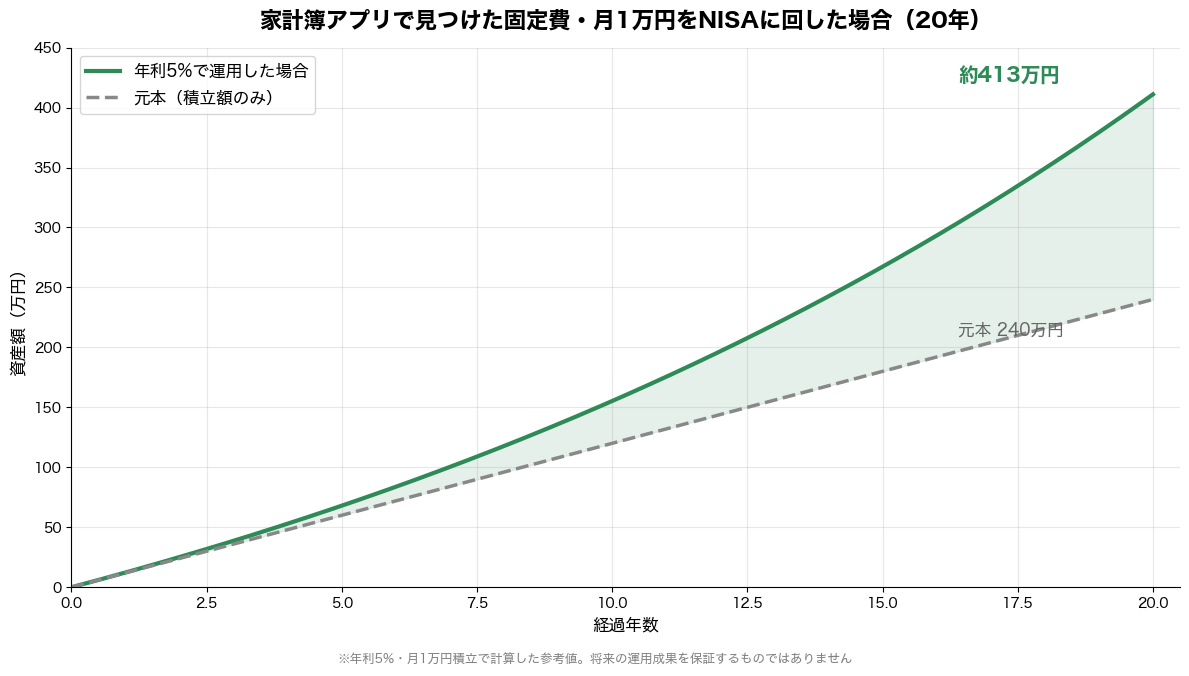

無料で一括見積もりをしてみる →ステップ③:浮いたお金をNISAへ回す

削った固定費は、放っておくと生活費に溶けて消えます。浮いた分をそのままNISAの積立に回すことで、初めて「節約が資産」に変わります。

仮に月1万円浮いたとして、NISAで20年積み立てると——

元本240万円が約413万円。複利(増えた分にもさらに利息がつく仕組み)の力で、節約したお金が勝手に育っていきます。

※年利5%で計算した参考値です。将来の運用成果を保証するものではありません。

NISAをまだ始めていない方は、口座開設の手順をこちらにまとめています。

固定費を削って浮いたお金は、NISAで育てるのがおすすめです。まずは証券口座から。口座開設・維持費は無料です。私はSBI証券を使っていますが、楽天経済圏の方は楽天証券も選択肢になります。

まとめ──家計簿は「我慢の道具」ではなく「地図」

家計簿が続かなかった私が変われたのは、考え方を変えたからです。

- 家計簿は毎日の支出を反省する道具ではない

- 「固定費がどこにいくら隠れているか」を見つける地図である

- 地図を描く作業はアプリに任せて、自分は「見直す」ことだけやる

毎日レシートと格闘する必要はありません。アプリを入れて、口座とカードを連携して、出てきた固定費を上から順に見直す。それだけで、月1万円くらいは割と現実的に浮きます。

そしてその1万円は、我慢して生み出したお金ではないので、ずっと続きます。

節約は我慢ではなく、お金の使い先を変えること。まずは「見える化」から始めてみてください。

※本記事は情報提供を目的としており、特定のサービスの利用を推奨するものではありません。アプリの機能・料金は変更になる場合があります。最新情報は公式サイトでご確認ください。投資は自己責任でお願いします。

管理人

資産マシマシおやじ

都内会社員・48歳

- 📅 40歳から投資スタート(投資歴8年)

- 👨👩👧👦 子供2人(8歳・5歳)・住宅ローンあり

- 💰 世帯年収:約650万円

- 📊 投資手法:NISA・高配当株

- 🏄 趣味:サーフィン・ラーメン食べ歩き