8年だけ投資した人が40年続けた人に勝つ理由|複利とNISAの話【早期投資の力】

「投資って、早く始めた方がいいとは聞くけど、どのくらい違うの?」

そんな疑問に、ひとつの物語でお答えします。数字が苦手な方でも大丈夫。読み終わったら「今すぐ始めよう」という気持ちになっているはずです。

ジャックとジルの物語

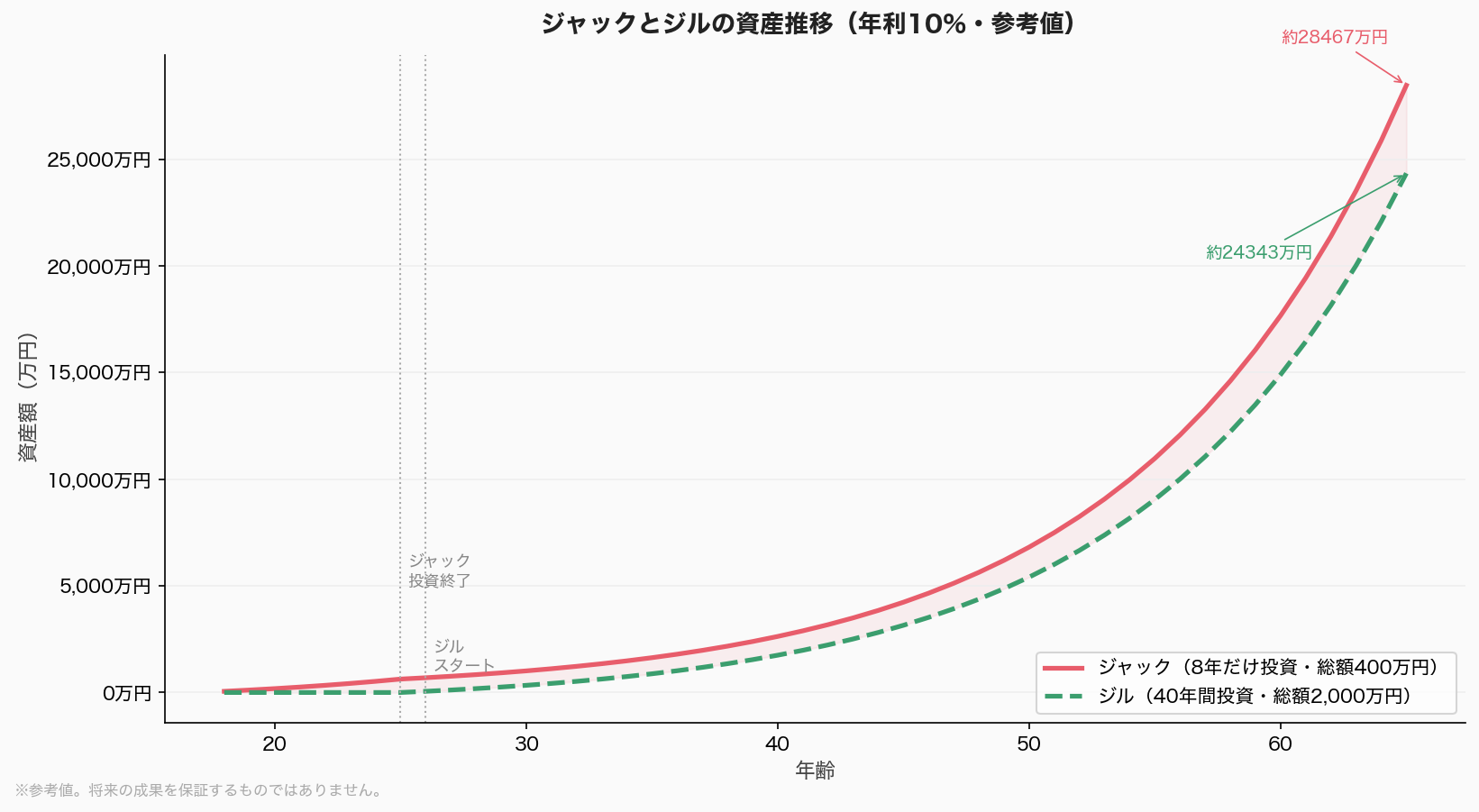

ジャックは18歳で社会人になったとき、すぐに投資を始めました。毎年50万円を積み立て、26歳になったところでぴたっとやめて、あとはほったらかし。投資した総額は400万円です。

一方のジルは26歳からスタート。65歳になるまでの40年間、毎年50万円を積み立て続けました。総投資額は2,000万円。ジャックの5倍です。

さて、65歳時点でふたりの資産はどうなっていたでしょうか?

同じ商品を年利10%で運用したとして——

- ジャック(8年だけ):約2億5,878万円

- ジル(40年間ずっと):約2億2,129万円

ジャックの勝ちです。投資した金額は5分の1なのに、最終的な資産はジャックの方が約3,000万円多い。

では、ふたりの資産がどのように育っていったか、10年ごとに見てみましょう。

| 年齢 | ジャック(26歳で投資終了) | ジル(積立継続中) |

|---|---|---|

| 26歳 | 約629万円(投資終了) | 約50万円(スタート) |

| 35歳 | 約1,483万円 | 約797万円 |

| 45歳 | 約3,847万円 | 約2,864万円 |

| 55歳 | 約9,978万円 | 約8,225万円 |

| 65歳 | 約2億5,878万円 | 約2億2,129万円 |

※年利10%で計算。ジャックの総投資額400万円、ジルの総投資額2,000万円。

⚠️ 年利10%は過去の米国株の長期平均に近い数値ですが、将来を保証するものではありません。より保守的な年利5〜7%でシミュレーションすると以下のようになります。

| 想定年利 | ジャック(8年)最終資産 | ジル(40年)最終資産 | 差額 |

|---|---|---|---|

| 10% | 約2億5,878万円 | 約2億2,129万円 | ジャック +約3,749万円 |

| 7% | 約6,983万円 | 約7,614万円 | ジル +約631万円 |

| 5% | 約3,283万円 | 約3,832万円 | ジル +約549万円 |

※年利が下がるとジルが逆転します。それでも「早く始めるほど有利」という本質は変わりません。

55歳の時点でもジャックがリードしています。ジルは40年間コツコツ積み立て続けているのに、一度も追い越せないんです。これが「複利」の力です。

「複利」って何がすごいの?

複利とは、増えたお金がさらに増えていく仕組みのこと。

たとえば100万円を年利10%で運用すると、1年後には110万円。翌年はその110万円に10%がつくので121万円。このように、元本だけでなく「増えた分」にもリターンがついていくのが複利です。

時間が長くなるほど、この「雪だるま効果」は大きくなります。ジャックが勝てたのは、才能でも知識でもなく、ただ8年早く始めたからです。

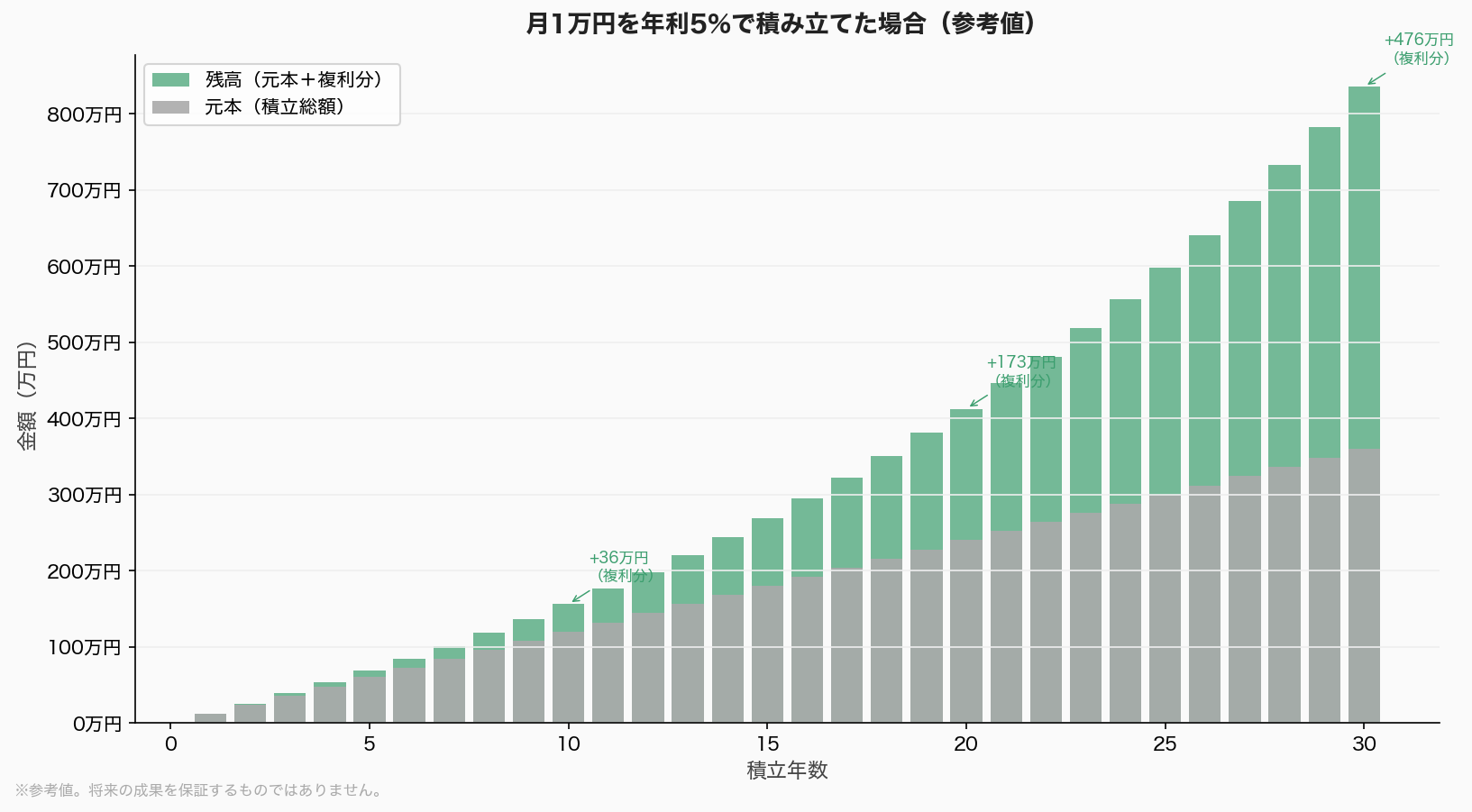

月1万円でも、複利はちゃんと働いています

「自分は大した金額を投資できないから…」と思っている方も多いと思います。正直なところ、月1万円の積立だと最初の1年間で複利によって増える金額はたった約3,000円。「これのどこがすごいの?」と感じるのは当然です。

でも続けていくうちに、複利の力は確実に大きくなっていきます。

| 積立年数 | 元本(積立総額) | 残高目安 | 複利で増えた分 |

|---|---|---|---|

| 1年後 | 12万円 | 約12万円 | 約3,000円 |

| 10年後 | 120万円 | 約155万円 | 約35万円 |

| 20年後 | 240万円 | 約413万円 | 約173万円 |

| 30年後 | 360万円 | 約836万円 | 約476万円 |

※月1万円・年利5%で計算した参考値です。

元本360万円が836万円になり、476万円は複利が自動的に積み上げてくれた分です。自分では何もしていないのに、勝手に増えていく——これが複利の本質です。

そして「信託報酬が安い商品を選ぶ」ことは、この複利効果を最大限に生かすための土台になります。月1万円の積立では信託報酬の差は最初こそコーヒー1杯分ですが、残高が積み上がるにつれて差も大きくなっていきます。

| 積立年数 | 残高目安 | 信託報酬0.05%との差(年間) |

|---|---|---|

| 1年後 | 約12万円 | 約1,200円 |

| 10年後 | 約155万円 | 約1.5万円 |

| 20年後 | 約413万円 | 約4万円 |

| 30年後 | 約836万円 | 約8万円 |

最初は「大した差じゃない」と感じても、20〜30年後には年間数万円単位の差になってきます。だからこそ最初から低コストの商品を選んでおくことが大切なんです。

「時間」は、誰にでも平等に与えられた一番の武器です。

NISA入門10か条

では、実際に投資を始めるにはどうすればいいか。まず知っておきたい10のポイントをまとめました。

① 「何のために増やすか」を先に決めましょう

老後のため?子供の教育費?マイホームの頭金?目的が決まると、期間や金額も自然と決まります。

中でも「老後資金」を目的にする方が多いと思います。そのときにぜひやってほしいのが、自分がもらえる年金額を調べることです。

年金額の調べ方

毎年誕生月に届く「ねんきん定期便」に、現時点での年金見込み額が書いてあります。届いていない方は「ねんきんネット」(日本年金機構のサービス)に登録すれば、いつでもスマホで確認できます。

老後にいくら必要か逆算してみましょう

仮に、老後の毎月の生活費が25万円かかるとします。年金が月15万円もらえるなら、毎月10万円が不足します。

65歳から90歳まで25年間生きるとすると——

不足額 10万円 × 12ヶ月 × 25年 = 3,000万円

これがあなたの「NISAで作るべき目標金額」になります。

| 毎月の不足額 | 25年の不足総額 | 積立期間20年(月々) | 積立期間30年(月々) |

|---|---|---|---|

| 5万円 | 1,500万円 | 約3.7万円 | 約2.2万円 |

| 10万円 | 3,000万円 | 約7.3万円 | 約4.4万円 |

| 15万円 | 4,500万円 | 約11万円 | 約6.6万円 |

※年利5%想定

大きな数字を見て不安になるかもしれませんが、ポイントは右の2列です。早く始めるほど、月々の積立額は小さくてすみます。30年かけて積み立てれば、月4〜5万円程度で老後の不足分をカバーできる計算になります。

「なんとなく老後が不安」より、「あと〇〇〇万円必要」と数字で把握する方が、具体的に動けます。まず自分の年金額を調べてみましょう。

② NISAの3つの”すごい”ポイント

まず知っておきたいのは3つの特徴です。利益に税金がかからない(通常は約20%かかります)、非課税期間が無期限(新NISAから。保有し続ける限り、ずっと税金がかかりません)、そして年間360万円・生涯1,800万円まで使えます。この3つだけでも、NISAを使わない理由はほとんどありません。

③ 元本割れのリスクはゼロになりません

NISAは「税金がかからない口座」であって、「損しない口座」ではありません。価格が下がることもある、というのは最初に知っておきましょう。

④ まずは「つみたて投資枠」だけ使ってみましょう

NISAには「つみたて投資枠」と「成長投資枠」の2種類があります。初心者はまず毎月コツコツ積み立てる「つみたて投資枠」から始めるのがおすすめです。

⑤ インデックスファンドから始めましょう

個別株を選ぶのは難しい。最初は世界中の株にまとめて投資できる「インデックスファンド」(例:S&P500、全世界株式)がシンプルでおすすめです。

⑥ 「毎月いくら」を決めたら、あとは忘れましょう

毎月の積立金額を設定したら、あとは自動で買い続けるだけ。毎日値動きを気にする必要はありません。むしろ見ない方がうまくいきます。

⑦ 「やめどき」より「やめないこと」が大事

株価が下がると不安になって売りたくなりますが、そこが一番の踏ん張りどころ。長期で持ち続けることが、リターンを得るための基本です。

⑧ 生活費はNISAに回さないようにしましょう

積立に回すのは「余裕資金」だけ。生活費3〜6ヶ月分は現金で手元に残しておきましょう。いざというとき慌てて売ることになります。

⑨ 口座はどこでもいいけど、早く開くほど有利

SBI証券・楽天証券などのネット証券が手数料も安くておすすめです。どこで開くかより、今すぐ開くことの方が大事。

口座を開くなら、ネット証券が手数料も安く便利です。私はSBI証券を使っていますが、楽天経済圏の方は楽天証券も選択肢になります。どちらも口座開設・維持費は無料です。

⑩ 「時間」こそが最大の武器

NISAで成果を左右する要素はいくつかありますが、その中でも「いつ始めるか」が一番大きく影響します。商品選びや金額も大切ですが、まず口座を開いて第一歩を踏み出すことが何より重要です。

まとめ:今すぐ始めることが最善の一手

「もう少し勉強してから」「余裕ができたら」——その気持ち、よくわかります。でもジャックとジルの物語が教えてくれるのは、「始める日が1日遅れるほど、将来の資産は小さくなる」ということです。

完璧な準備を待つより、小さく始めた方がずっといい。月3,000円でも、月5,000円でも構いません。

あなたの最大の武器は「今日という時間」です。

口座をまだ開いていない方は、以下から無料で開設できます。

管理人

資産マシマシおやじ

都内会社員・48歳

- 📅 40歳から投資スタート(投資歴8年)

- 👨👩👧👦 子供2人(8歳・5歳)・住宅ローンあり

- 💰 世帯年収:約650万円

- 📊 投資手法:NISA・高配当株

- 🏄 趣味:サーフィン・ラーメン食べ歩き