eMAXIS Slim 全世界株式(オルカン)・米国株式(S&P500)がなぜ選ばれるのか?あなたは答えられますか?

「みんなが買ってるから」「YouTuberがすすめてたから」

NISAを始めるきっかけとして、こういう理由を持つ方は少なくないと思います。かくいう私(資産マシマシおやじ)も、最初のころは「なんとなくeMAXIS Slimがいいらしい」くらいの理解でした。

でも、ちゃんと理由を知ってから買うのと、なんとなく買うのとでは、相場が荒れたときの心の強さがまったく違います。「なぜこれを選んだのか」を自分の言葉で説明できるようになると、暴落のときも慌てずにいられるんです。

この記事では、eMAXIS Slim 全世界株式とS&P500が多くの投資家に選ばれている本当の理由を、数字と仕組みでわかりやすく解説します。

まず「信託報酬」を理解しましょう

eMAXIS Slimが選ばれる理由の核心は、信託報酬の安さにあります。ここを理解せずに投資信託を選ぶのは、スーパーで値段を見ずに買い物するようなものです。

信託報酬とは「見えないコスト」のこと

信託報酬とは、投資信託を保有しているあいだ、毎日少しずつ自動的に引かれる手数料のことです。自分で支払う意識がないぶん、「隠れコスト」とも呼ばれます。

わかりやすく数字で見てみましょう。

100万円を投資した場合(年間コスト)

| 信託報酬 | 年間コスト |

|---|---|

| 0.05%(eMAXIS Slim水準) | 約500円 |

| 0.5% | 約5,000円 |

| 1.0% | 約10,000円 |

年間500円と10,000円、差は9,500円です。「それくらいなら大した差じゃない」と思いましたか?

30年運用すると差は約180万円になる

ここからが複利の話です。信託報酬が高いということは、それだけ運用に使えるお金が毎年削られていくということ。塵も積もれば山となる——30年後には大きな差になります。

100万円を年利7%で運用した場合、信託報酬の違いで最終的な資産はこうなります。

| 信託報酬 | 実質リターン | 30年後の資産 |

|---|---|---|

| 0.05% | 約6.95% | 約750万円 |

| 1.0% | 約6.0% | 約574万円 |

差額:約176万円。

投資した元本は同じ100万円なのに、信託報酬の差だけで最終的な資産が176万円変わってしまうんです。これが「信託報酬は低いほどいい」と言われる理由です。

eMAXIS Slimが選ばれる3つの理由

① 信託報酬が業界最安水準(0.05%台)

eMAXIS Slim シリーズは、「業界最低水準の信託報酬を、目指し続ける」という方針を掲げています。これは単なるキャッチコピーではなく、競合他社が信託報酬を下げると、eMAXIS Slimはさらにそれを下回る水準まで引き下げてきたという実績があります。

つまり、他のファンドが安くなっても「やっぱりeMAXIS Slimが最安」という状態が続いているんです。投資家にとって「選んだあとも、コストが下がる可能性がある」という非常に心強い仕組みです。

⚠️ 注意:「eMAXIS」と「eMAXIS Slim」は別物です

同じ三菱UFJアセットマネジメントが運用する「eMAXIS」シリーズ(Slimなし)は、信託報酬が0.5〜0.7%台と大幅に高くなっています。名前が似ているので間違えやすいですが、必ず「eMAXIS Slim」と書かれているものを選んでください。「Slim」の文字が入っているかどうかを必ず確認しましょう。

② 純資産残高が大きい=長く安心して持てる

eMAXIS Slim 全世界株式(オルカン)の純資産残高は4兆円超、S&P500も4兆円超と、国内の投資信託の中でトップクラスです。

「純資産残高が大きいと何がいいの?」と思う方のために、繰上償還というリスクを説明します。

③ 繰上償還リスクが低い

繰上償還とは、投資信託が予定より早く「終了」してしまうことです。

たとえば、あなたが20年間積み立てようとしていたのに、10年目にファンドが終了してしまったら、強制的に売却しなければならなくなります。タイミングによっては損をしたまま売ることにもなりかねません。

繰上償還が起きやすいのは、純資産残高が少なくて採算が取れなくなったファンドです。逆に純資産残高が大きいファンドは、繰上償還のリスクが非常に低い。

4兆円規模のeMAXIS Slimが途中で終了するリスクは、現実的にはほぼゼロと考えていいでしょう。長期投資には「安心して持ち続けられること」がとても重要です。

そもそも「指数(インデックス)」って何?

eMAXIS Slimは「インデックスファンド」と呼ばれています。でも「インデックスって何?」と聞かれると、意外と説明できない人が多い。

インデックス(指数)とは、ある市場や地域の株の動きをまとめて数値で表したものです。「この国・この地域の株式市場が全体としてどれくらい動いたか」を表す物差しのようなものです。

たとえば日本では「日経平均株価」が有名ですね。これは東証に上場している代表的な225社の平均株価をまとめた指数です。「今日の日経平均は38,000円」といったニュースで目にすると思います。

インデックスファンドはこの「指数」に連動するように設計された投資信託です。ファンドマネージャーが「どの株を買うか」を自分で判断するのではなく、指数のルールに従って機械的に株を買い集めるだけ。だから余計なコスト(人件費・調査費)がかからず、信託報酬が安くなるわけです。

オルカンが追う指数:MSCI オール・カントリー・ワールド・インデックス

eMAXIS Slim 全世界株式が連動しているのは、MSCI ACWI(エムエスシーアイ・オールカントリー・ワールド・インデックス)という指数です。

「MSCI」はアメリカの金融データ会社で、世界中の機関投資家(大きなお金を動かすプロ)が使う指数を算出しています。

MSCI ACWIの特徴はこうです。

| 項目 | 内容 |

|---|---|

| 対象国 | 先進国23カ国+新興国24カ国、合計47カ国 |

| 銘柄数 | 約3,000社 |

| アメリカの比率 | 約60% |

| 構成方法 | 時価総額加重(大きい会社ほど比率が高い) |

「時価総額加重」というのは、株式市場での評価額が大きい会社ほど、指数の中での割合も大きくなる仕組みです。アップルやマイクロソフトは世界最大級の企業なので、オルカンの中でも大きな割合を占めます。

指数の構成は定期的に見直され、成長した会社が追加されたり、縮小した会社が外されたりします。つまり「世界の優良企業の顔ぶれ」が自動的に更新されていくイメージです。

S&P500が追う指数:S&P500指数

eMAXIS Slim 米国株式が連動しているのは、S&P500(エスアンドピーごひゃく)指数です。

「S&P」はS&Pダウ・ジョーンズ・インダイシーズというアメリカの会社が算出しています。アメリカの投資家にとって最も重要な指数のひとつで、「アメリカ株式市場の体温計」とも呼ばれます。

S&P500の特徴はこうです。

| 項目 | 内容 |

|---|---|

| 対象国 | アメリカのみ |

| 銘柄数 | 500社 |

| 構成方法 | 時価総額加重 |

| 採用条件 | 時価総額・収益性・流動性などの基準を満たした企業のみ |

S&P500には採用基準があるのがポイントです。時価総額や収益性など複数の条件を満たした会社だけが選ばれるので、「アメリカの優良企業500社」という性質があります。テスラが採用されたとき、エヌビディアが上位に入ってきたとき——ニュースになるほど注目される指数です。

こちらも定期的に入れ替えがあり、成長した企業が加わり、衰退した企業は外されます。過去100年以上の歴史を持ち、長期の実績データが豊富なのも特徴です。

インデックスファンドと指数の関係

ここまでの話を整理しましょう。

指数というのは「ルールの集まり」です。「どの国の、どんな条件の会社を、どんな割合で入れるか」が細かく決められています。S&P500なら「アメリカの大企業500社を時価総額の大きさに応じた比率で」、MSCI ACWIなら「世界47カ国の約3,000社を時価総額に応じた比率で」という具合です。

インデックスファンドは、この指数のルールに従って株を買い集めます。ファンドマネージャーが「この会社は伸びそうだから多めに買おう」「あの会社は不安だから外そう」といった判断は一切しません。指数が決めた通りに、粛々と保有するだけです。

これは一見シンプルすぎるように聞こえますが、実は長期投資においてとても合理的な考え方です。なぜなら、プロのファンドマネージャーでも、長期で見るとインデックスに勝ち続けることは非常に難しいとわかってきたからです。人間が頑張って銘柄を選ぶより、世界中の投資家の判断が反映されている市場全体に乗った方が、長い目では安定してリターンが得られやすいということです。

まとめると、オルカンとS&P500の関係はこうなります。

| 商品名 | 追う指数 | 対象 |

|---|---|---|

| eMAXIS Slim 全世界株式(オルカン) | MSCI ACWI | 世界約47カ国・約3,000社 |

| eMAXIS Slim 米国株式(S&P500) | S&P500指数 | アメリカの優良企業500社 |

どちらも「自分で銘柄を選ばない」から余計なコストがかからない。そしてその指数自体が、世界・アメリカそれぞれの経済成長をまるごと取り込む設計になっています。これがインデックスファンドが長期投資に向いている根本的な理由です。

全世界株式とS&P500、どっちがいいの?

よく聞かれる質問です。結論から言うと、どちらも理にかなった選択で、どちらが優れているとは言えません。それぞれの仕組みと特徴を理解して、自分に合う方を選びましょう。

eMAXIS Slim 全世界株式(通称:オルカン)

- 投資先:約50カ国・約3,000銘柄

- アメリカの比率:約60%

- 特徴:文字通り「全世界」の株に分散投資する。アメリカだけでなく、ヨーロッパ・日本・新興国なども含まれる。

「世界経済全体の成長に乗りたい」という考え方で選ぶ商品です。アメリカ以外の国が成長した恩恵も受けられます。一方で、アメリカが好調なときはS&P500より伸びが小さくなることもあります。

eMAXIS Slim 米国株式(S&P500)

- 投資先:アメリカの優良企業500社

- アメリカの比率:100%

- 特徴:アップル・マイクロソフト・エヌビディアなど、世界をリードする企業に集中投資。過去の実績では高いリターンを誇る。

「アメリカ経済の成長を信じる」という考え方で選ぶ商品です。ただし、アメリカ一国への集中なので、アメリカが不調なときはダイレクトに影響を受けます。

私たち夫婦の使い分け

個人的な話をすると、私と妻はつみたて投資枠をS&P500、成長投資枠をオルカンという形で使い分けています。

毎月コツコツ積み立てる部分はアメリカ経済の成長力に乗り、まとまった資金を入れる成長投資枠は世界全体に分散する——という考え方です。どちらが正解かは未来になってみないとわかりませんが、「アメリカに全力を張りたい」ならS&P500、「世界全体に分散したい」ならオルカン——自分の考え方に合う方を選べばいいと思っています。

15年持ち続ければ、どこで買ってもマイナスにならない

「暴落したときに買ったら大損するんじゃないか」——この不安、よくわかります。

でも、S&P500には1928年からの約100年分のデータがあります。その長い歴史の中で、15年以上持ち続けた場合の勝率はほぼ100%です。ITバブル崩壊もリーマンショックも、15年という時間の前にはすべてプラスに転じています。

保有期間が長いほど「負け」がなくなる

S&P500の過去データをもとに、保有期間別の「プラスで終わった割合」をまとめました。

| 保有期間 | プラスで終わった割合(参考値) |

|---|---|

| 1年 | 約75% |

| 5年 | 約88% |

| 10年 | 約94% |

| 15年 | 約99% |

| 20年 | ほぼ100% |

※S&P500の歴史的データをもとにした参考値です。将来の結果を保証するものではありません。

「1年で約75%」というのは、過去約100年のS&P500のデータを見ると4年に1年くらいはマイナスで終わる年があるということです。2008年のリーマンショック、2022年の利上げショック、2020年のコロナショックなど、1年単位で見るとマイナスの年は普通に起きます。

でも15年以上持ち続ければ、そういった「マイナスの年」をまたいでも最終的にはプラスになったというのが歴史の教えです。

チャートで見てみましょう

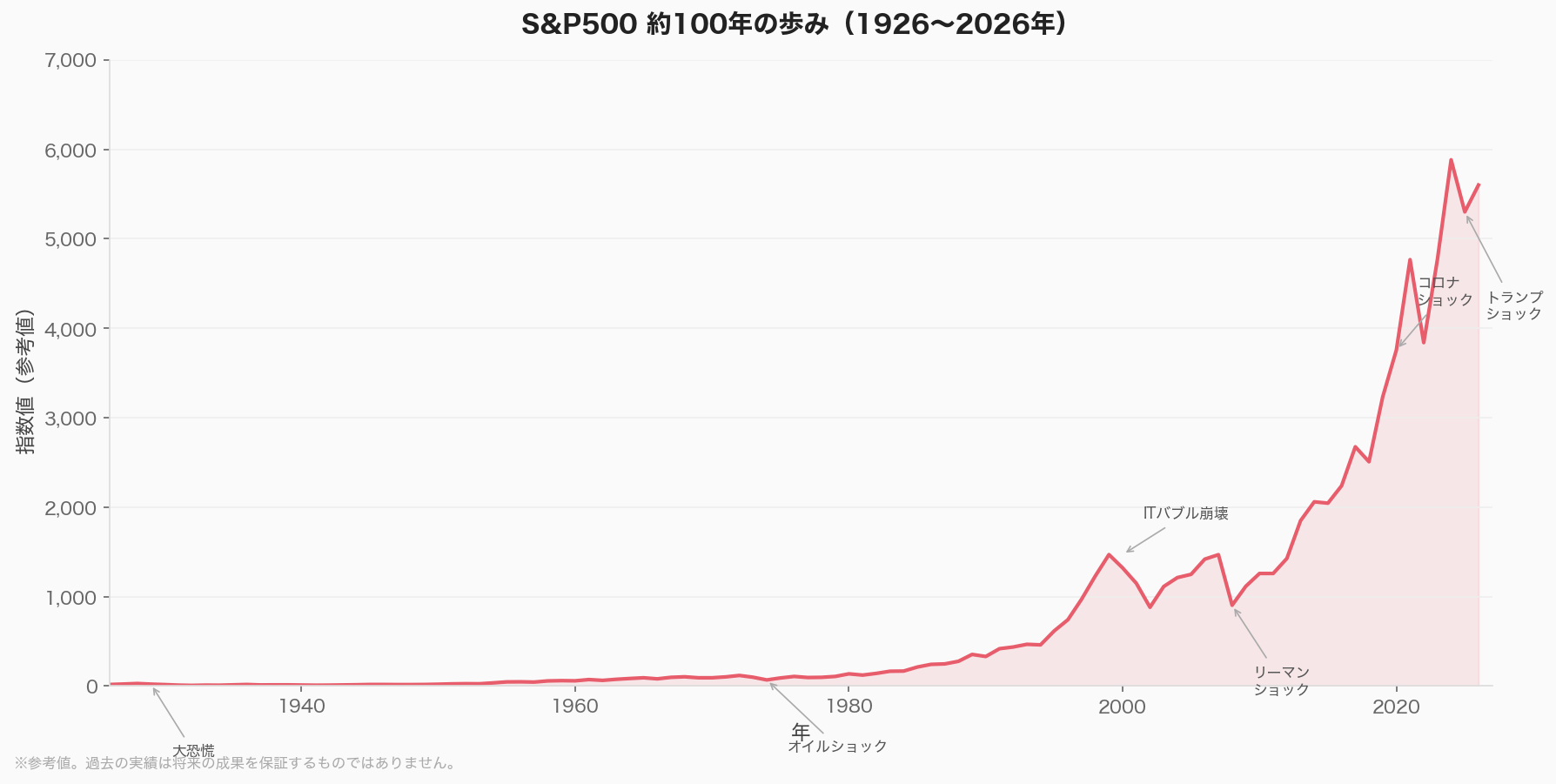

まずS&P500の約100年分の歴史を見てみましょう。

S&P500 約100年の歩み(1926〜2026年)

大恐慌・オイルショック・ITバブル崩壊・リーマンショック・コロナショック・トランプショック——何度もの暴落がありながら、長期では一貫して右肩上がりです。1926年に17だった指数が、今や5,000を超えています。

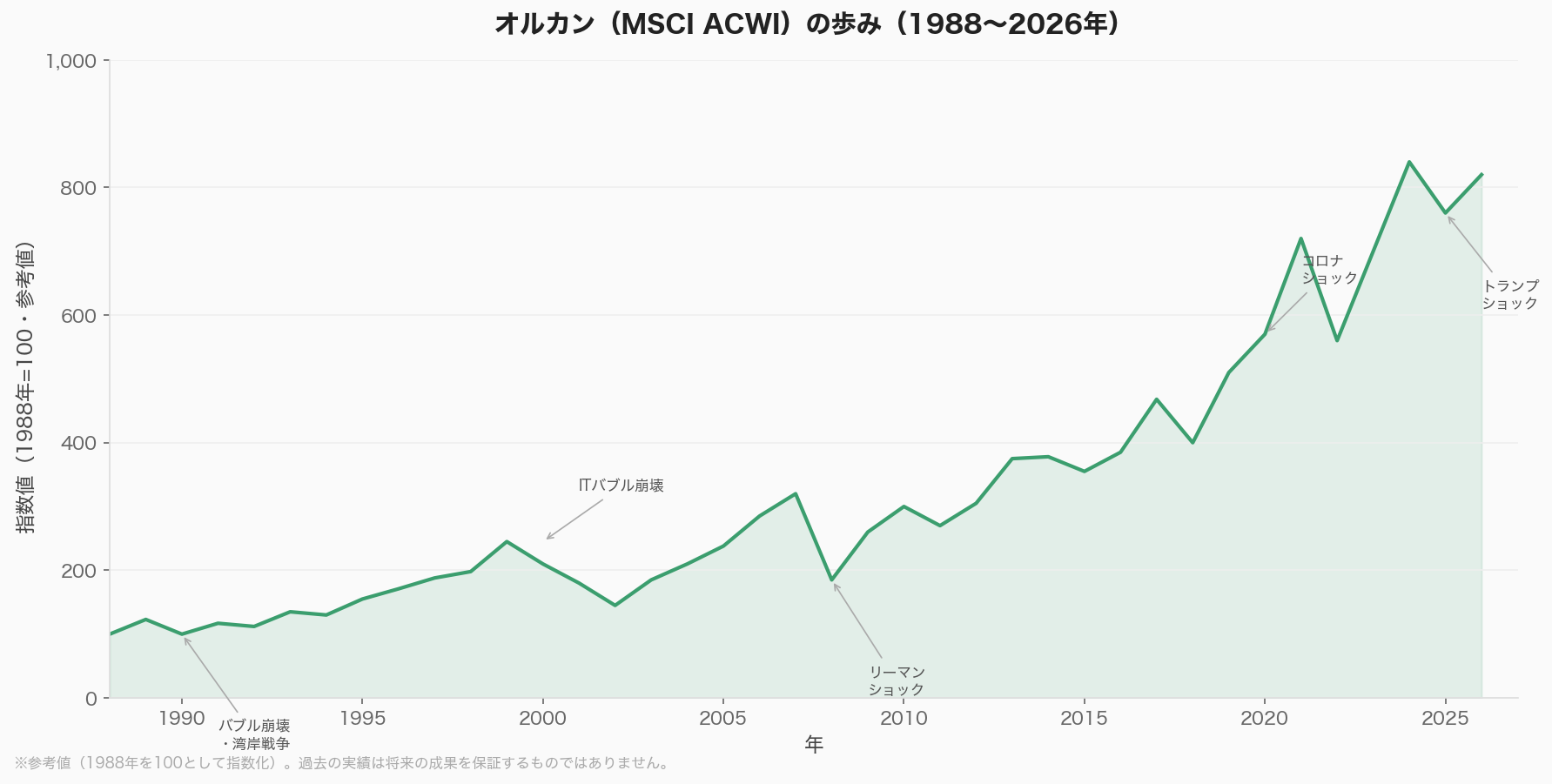

次にオルカン(MSCI ACWI)の歴史です。

オルカン(MSCI ACWI)の歩み(1988〜2026年)

1988年を100として指数化しています。リーマンショックのときは一時半値近くまで落ちましたが、その後大きく回復し、今は約8倍以上の水準です。

なお、オルカンは「全世界」と名がついていますが、構成の約60%はアメリカ株です。世界最大の株式市場がアメリカであるため、時価総額加重の仕組み上こうなります。「アメリカ一極集中は避けたい」という方でも、オルカンを選べば完全にアメリカを外せるわけではない点は知っておきましょう。

ただし、オルカンの強みは自動的に銘柄の入れ替えが行われることです。仮に将来アメリカ経済が失速し、他の国や地域が台頭してきた場合、時価総額の変化に応じてアメリカの比率が自然と下がり、成長している国の比率が上がっていきます。「今後もアメリカが世界一かどうかわからない」と感じている方にとっては、世界の成長の中心地がどこに移っても自動でついていける、というのがオルカンの魅力です。

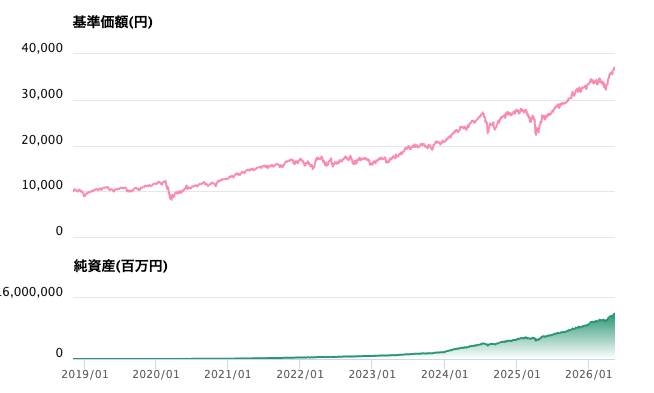

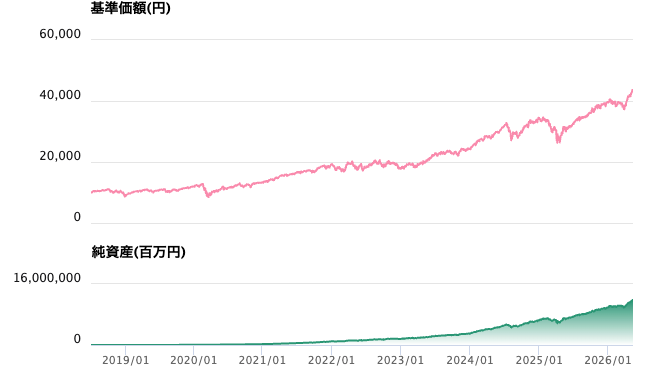

また、eMAXIS Slim 自体が設定された2019年以降のチャートも見てみましょう。

eMAXIS Slim 全世界株式(オルカン)2019年〜

eMAXIS Slim 米国株式(S&P500)2019年〜

どちらも短期的には大きく下落する場面がありましたが、そのたびに回復し、過去最高値を更新し続けています。チャートの下部(緑の部分)は純資産残高で、右肩上がりに増え続けているのも信頼感につながります。

暴落直前に買っても15年後はプラスだった

「最悪のタイミング」で始めた人はどうなったか見てみましょう。

| 投資開始 | そのとき起きたこと | 15年後の結果(S&P500・参考値) |

|---|---|---|

| 2000年初 | ITバブル崩壊直前 | 約+91%(年率約4.5%) |

| 2007年末 | リーマンショック直前 | 約+297%(年率約10.1%) |

| 2020年初 | コロナショック直前 | +150%超(現在進行中) |

※米国株S&P500の税引き前・概算値。為替の影響は含まず。

ITバブルの絶頂期に買った人でも、15年後には約1.9倍。リーマンショック直前に買った人は約4倍です。オルカン(全世界株式)も同様に、15年という長期では一貫してプラスの実績があります。

「いつ買うか」より「いつまで持つか」

短期で見ると、株価は毎日上がったり下がったりします。1年だけ見れば4回に1回はマイナスです。でも100年分のデータが示しているのは、時間をかけるほどリスクが小さくなるということです。

「完璧なタイミングで買おう」と待ち続けるより、「15年以上持ち続ける」と決めて今すぐ始める方が、はるかに合理的な判断です。

このブログでは、必ずeMAXIS Slimを選ぶことをおすすめします

正直に言います。このブログで紹介するインデックスファンドはeMAXIS Slim一択です。なぜそこまで言い切れるのか、同じ種類の商品と比べてみましょう。

全世界株式の信託報酬比較

| ファンド名 | 信託報酬(年) |

|---|---|

| eMAXIS Slim 全世界株式(オルカン) | 約0.058% |

| SBI・全世界株式インデックス・ファンド | 約0.102% |

| 楽天・全世界株式インデックス・ファンド | 約0.132% |

米国株式(S&P500)の信託報酬比較

| ファンド名 | 信託報酬(年) |

|---|---|

| eMAXIS Slim 米国株式(S&P500) | 約0.094% |

| SBI・V・S&P500インデックス・ファンド | 約0.094% |

| 楽天・米国株式インデックス・ファンド | 約0.132% |

※信託報酬は変更される場合があります。最新情報は各運用会社のサイトでご確認ください。

全世界株式ではeMAXIS Slimが最安水準です。S&P500はSBI・Vシリーズとほぼ同水準ですが、純資産残高の大きさ・繰上償還リスクの低さ・「業界最低水準を目指し続ける」という運用方針の信頼感から、このブログではeMAXIS Slimをおすすめしています。

迷ったらこの2択で決まり

- 全世界に分散したい → eMAXIS Slim 全世界株式(オルカン)

- アメリカ一本に集中したい → eMAXIS Slim 米国株式(S&P500)

どちらを選んでも間違いではありません。大切なのは「選んだら長く持ち続けること」です。

まとめ:仕組みで選ぶと、迷いがなくなる

eMAXIS Slim 全世界株式とS&P500が選ばれている理由を整理すると、こうなります。

- 信託報酬が業界最安水準(長期では数百万円の差になる)

- 純資産残高が大きく、繰上償還リスクが低い(安心して長期保有できる)

- 運用方針が明確で信頼できる(コストを下げ続けるという約束)

「みんなが買ってるから」ではなく、「信託報酬が安くて、純資産残高が大きくて、長期保有に向いているから」——この理由を持って投資できると、相場が荒れても慌てずにいられます。

人の意見ではなく、仕組みで選びましょう。それが長く続けられる投資の第一歩です。

管理人

資産マシマシおやじ

都内会社員・48歳

- 📅 40歳から投資スタート(投資歴8年)

- 👨👩👧👦 子供2人(8歳・5歳)・住宅ローンあり

- 💰 世帯年収:約650万円

- 📊 投資手法:NISA・高配当株

- 🏄 趣味:サーフィン・ラーメン食べ歩き