新NISAを共働き夫婦が最大活用する方法【2026年版】毎日積立・一括投資の実例公開

「共働きで、夫婦それぞれそれなりに稼いでいる。なのに、なぜか思ったほどお金が貯まらない」

子育てに住宅ローン、毎日の生活でいっぱいいっぱい。そんな共働き夫婦にこそ、新NISAは大きな味方になります。

我が家も、夫婦2人ぶんのNISAをフル活用してきました。今回はその実例を、包み隠さずご紹介します。むずかしい言葉はなるべく使わず、高校生でもわかるように書きますので、安心して読み進めてください。

※この記事は我が家の実例の紹介です。投資は元本保証ではなく、損失が出ることもあります。最終的な判断はご自身の責任で、無理のない範囲で行ってください。

新NISAの基本おさらい

まず新NISAの基本を、ざっくり整理します。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資上限 | 120万円 | 240万円 |

| 生涯上限 | 1,800万円(合計) | 1,200万円 |

| 対象商品 | 長期積立向け投資信託 | 株式・投資信託など |

| 非課税期間 | 無期限 | 無期限 |

NISAとは? 投資で出た利益にかかる税金(約20%)が、まるごと0円になるお得な制度です。

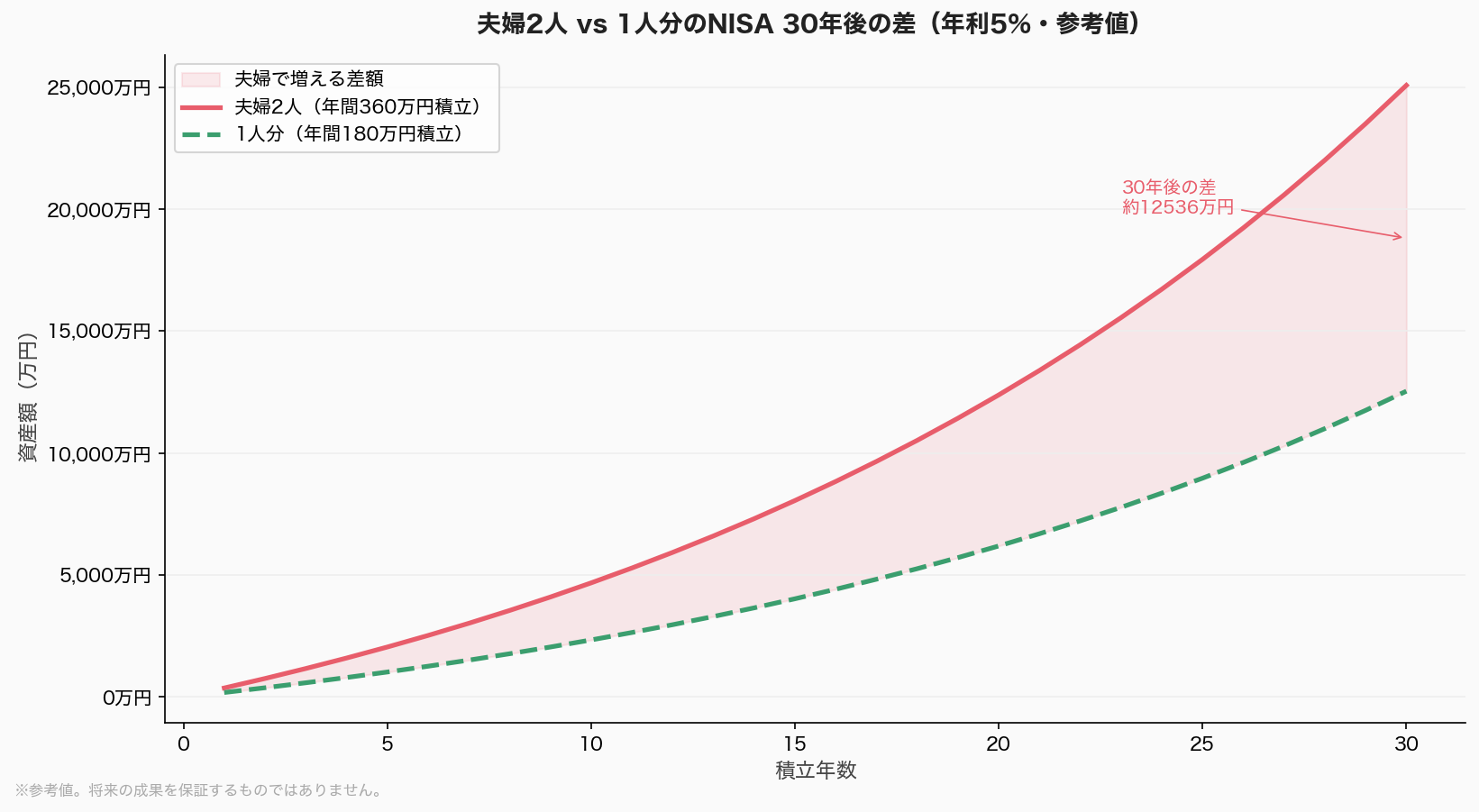

ここで一番のポイントは、この枠が「一人あたり」だということ。

つまり夫婦2人なら、合計で年間720万円、生涯3,600万円まで非課税で運用できます。夫婦でやらない手はありません。

共働き夫婦の最大活用戦略

我が家の基本方針は、シンプルに2つです。

方針1:2人とも毎月コツコツ積み立てる

夫婦それぞれが毎月積み立てることで、ドルコスト平均法の効果を最大化します。

ドルコスト平均法=毎月決まった額を買い続けることで、買う値段を自然にならす方法。高いときは少なく、安いときは多く買えるので、高値づかみを防げます。

タイミングを気にしなくていいので、忙しい共働き夫婦にぴったりです。

方針2:つみたて投資枠をメインに使う

成長投資枠は個別株などにも使えますが、初心者や時間のない共働き世帯には、つみたて投資枠のインデックス投資(市場全体にまとめて投資する方法)が最適です。

我が家の積立設定(実例)

現在の積立設定はこちらです。

積立投資枠:老後資金として「毎日積立」

| 設定 | 内容 |

|---|---|

| 積立方法 | 毎日積立 |

| 1日あたりの金額 | 1,500円 |

| 月換算 | 約3万円(土日除く営業日換算) |

| 購入銘柄 | eMAXIS Slim 米国株式(S&P500) |

| 目的 | 老後の生活資金 |

S&P500ってなに? アメリカの大企業500社をまとめて買えるインデックスファンドです。アップルやアマゾン、グーグルなどが含まれていて、過去の実績では長期的に右肩上がりで成長してきました。長く持ち続けるのに向いた銘柄です。

⚠️ 【重要】必ず「スリム」のついた商品を選んでください eMAXISには「スリム」がつかない商品もありますが、手数料(信託報酬)が大幅に高く、長期投資では差が大きくなります。購入の際は必ず「eMAXIS Slim」と書かれた商品を選びましょう。

ポイント:なぜ毎日積立?

月1回より毎日積み立てることで、価格が高い日も安い日も少しずつ買えます。タイミングを気にしなくていいので、投資初心者にとって心理的にラクな方法です。

成長投資枠:子供の学費として「給付金+ボーナス月」

| 入金タイミング | 金額 | 理由 |

|---|---|---|

| 子育て給付金が出たとき | その都度入金 | もらったお金をそのまま投資へ |

| ボーナス月(年2回) | 10万円 | まとめて仕込むチャンス |

| 購入銘柄 | eMAXIS Slim 全世界株式(オール・カントリー) | — |

| 目的 | 子供の学費 | — |

オルカンってなに? 「eMAXIS Slim 全世界株式(オール・カントリー)」の通称です。日本を含む世界50カ国以上の株式をまるごと買えるインデックスファンドで、一本買うだけで世界中に分散投資できます。

⚠️ 【重要】こちらも必ず「スリム」のついた商品を選んでください 「eMAXIS 全世界株式」という似た名前の商品もありますが、「Slim」がついていないと手数料が高いので注意。購入画面で「eMAXIS Slim」と書かれているか必ず確認してから買いましょう。

ポイント:成長投資枠は「まとめて買い」が基本

成長投資枠は自分のタイミングで自由に買えるのが特徴です。ボーナスや給付金など、まとまったお金が入ったときに仕込むのが我が家のやり方です。

まとめると

- 老後のお金 → 積立投資枠で毎日コツコツ

- 子供の学費 → 成長投資枠でボーナス・給付金をまとめて投資

「老後」と「教育費」を分けて管理することで、それぞれの目標が明確になり、モチベーションも続きやすくなります。

マシマシおやじの実体験──夫婦で続けたら、含み益1,000万円を超えた

えらそうに書いていますが、私も特別なことはしていません。

40歳で投資を始めて8年。妻も巻き込んで、家族4人ぶんの口座(すべてSBI証券)でコツコツ積み立ててきました。最初は妻に「本当に大丈夫なの?」と何度も言われました。暴落で一時は評価額が大きく減ったこともあります。

それでも、夫婦で「売らずに続ける」と決めて持ち続けた結果、家族の含み益は1,000万円を超えました。

特別な才能ではなく、「夫婦で、淡々と続けた」だけ。これが一番効きました。

どんな中身でここまで来たのか、わが家の資産は全部公開しています。 👉 含み益1000万円超え!家族4人の資産を全公開

どの証券会社で開設すべきか

NISAを始めるとき、最初に悩むのが「どこの証券会社で口座を開くか」です。

結論から言うと、SBI証券か楽天証券の2択でOK。どちらも手数料無料で、使いやすさも申し分ありません。

| SBI証券 | 楽天証券 | |

|---|---|---|

| 手数料 | 無料 | 無料 |

| 使いやすさ | ◎ | ◎ |

| ポイント | Vポイントなど | 楽天ポイント |

| おすすめな人 | 楽天ユーザー以外 | 楽天をよく使う人 |

我が家はSBI証券。でも、楽天で揃えるのもアリ

正直にお伝えすると、我が家はSBI証券を使っています。取扱商品数が多く、アプリも使いやすいのが決め手でした。

ただ、我が家は楽天カードと楽天モバイルも使っている「楽天経済圏」の住人でもあります。なので、楽天をよく使う方なら、ポイントも貯まる楽天証券で揃えるのも、十分にアリな選択だと思っています。SBIと楽天、どちらも良い証券会社です。どちらが正解という話ではありません。

大事なのは、どちらで開くかより、早く開いてさっさと始めること。迷っている時間がもったいないですよ。

💡 SBI証券|NISA口座開設(無料)

業界最大級の取扱商品数。eMAXIS Slimシリーズも全品取り扱い。スマホアプリで積立設定も簡単。口座開設・維持費は完全無料。

SBI証券の公式サイトはこちら →💡 楽天証券|NISA口座開設(無料)

楽天カードでの積立なら楽天ポイントが貯まる。楽天カード・楽天モバイルなど楽天経済圏をよく使う方におすすめ。eMAXIS Slimシリーズも取り扱いあり。

楽天証券の公式サイトはこちら →楽天カードを持っているなら、クレカ積立でポイントも貯まってお得です。その仕組みは 楽天証券のクレカ積立とは?還元率と設定方法 でくわしく解説しています。

積立を続けるためのコツ

8年続けてきた経験から、続けるためのコツを3つお伝えします。

1. 相場を見すぎない

毎日値動きを見ていると、下がったときに怖くなって売りたくなります。私は週1回しかアプリを開かないようにしています。

2. 夫婦で目標を共有する

「老後のため」「子どもの教育費のため」と、具体的な目標を夫婦で共有することが大切です。目標があれば、下落時にも「長期で見れば大丈夫」と冷静でいられます。

3. たまに証券口座の残高を確認する

「ほったらかし投資」とはいえ、口座の残高は定期的に確認しましょう。積立設定をしていても、残高が不足していると引き落としに失敗して積立が止まってしまいます。

実は私も、口座をしばらく見ていなかったせいで、残高不足で積立が止まっていたことが何度かあります😅 月1回くらい、アプリをサッと開く習慣をつけておくと安心です。

まとめ

新NISAは、共働き夫婦にとって非常に心強い味方です。2人分の非課税枠を活用することで、長期的に大きな差が生まれます。

まだ始めていない方は、まず月1万円からでも積立を開始してみてください。続けることが、最大の戦略です。

※投資は元本保証ではなく、損失が出る可能性もあります。本記事は情報提供を目的としたもので、特定の商品を推奨するものではありません。最終的な判断はご自身の責任でお願いします。

管理人

資産マシマシおやじ

都内会社員・48歳

- 📅 40歳から投資スタート(投資歴8年)

- 👨👩👧👦 子供2人(8歳・5歳)・住宅ローンあり

- 💰 世帯年収:約650万円

- 📊 投資手法:NISA・高配当株

- 🏄 趣味:サーフィン・ラーメン食べ歩き